<Financial Reporting and Analysis:Long-Lived Assets>

Impairment lossとは?

「減損」を意味します。

non-current asset(固定資産)に計上されている建物や設備、のれん代の評価額が大幅に下がった場合、減損処理をする必要があります。

減損を図解する

バランスシートを確認する

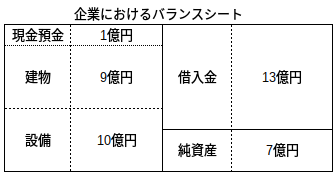

とあるメーカーにおけるバランスシートが、下記図のようになっていたとします。

仮にプレス機5億円、加工機3億円、組立設備2億円の評価額がある資産を持ち、設備総額10億円あるとします。

設備故障による減損

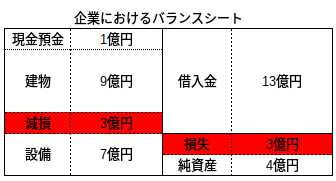

ここで加工機にトラブルが発生し、全く使えなくなったとします。

この時加工機の資産価値はゼロとなり、3億円の減損処理をする必要が出てきます。

バランスシート上では、

- 左側:資産の設備科目から3億円マイナス(10億円⇨7億円)

- 右側:純資産から3億円マイナス(7億円⇨4億円)

になります。

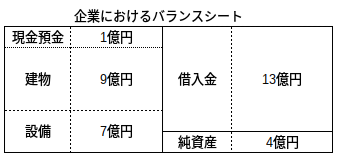

減損するとB/Sを圧縮出来る

損失を確定させる減損処理ですが、

- より正確な資産評価が出来る

- バランスシートを圧縮出来る

というメリットもあります。

特に後者は効率的な経営に繋がります。

今回取り上げた例では、20億円あった資産が17億円に圧縮され、利益が一定であればROA、ROEがともに向上します。

Financial Leverage Ratioはどうなる?

減損処理を行うと資産÷純資産で計算される、Financial Leverage Ratio(財務レバレッジ)はどうなるでしょうか?

借入金がある場合、減損処理を行うことで財務レバレッジは上昇します。

当初財務レバレッジ

資産20億円÷純資産7億円=財務レバレッジ2.86倍

減損後財務レバレッジ

資産17億円÷純資産4億円=財務レバレッジ4.25倍

しかし、借入金の方が資本コストが安いとは言え、投資家が高財務レバレッジを好まない場合、新株発行などで資本強化するケースが多いです。

ウェスティングハウス(WH)で巨額減損を行った東芝も、資本増強に追われるでしょうね。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com