保険内容を分析

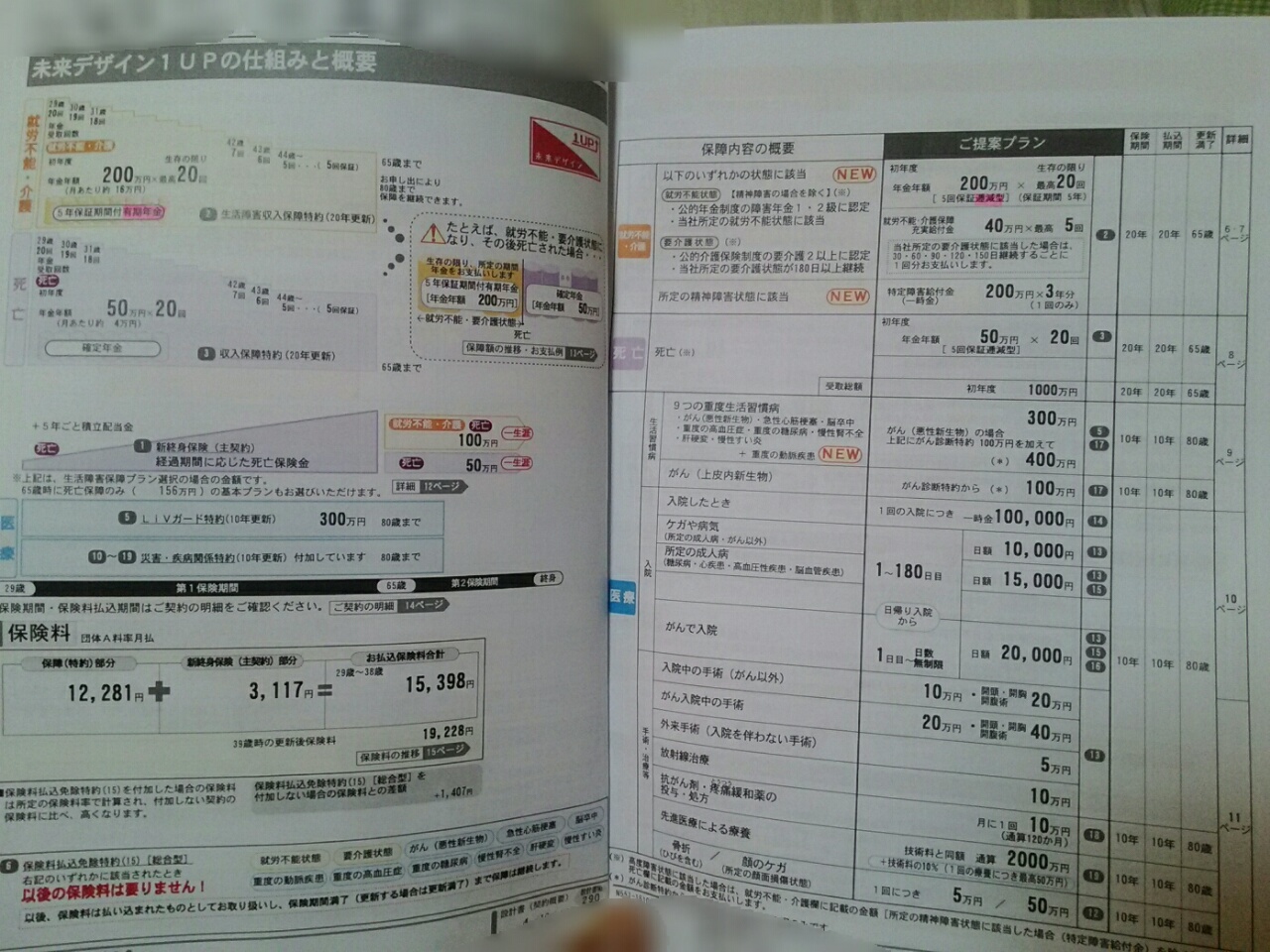

保険屋のおばちゃんに提案された『未来デザイン1up』の仕組みと概要ページ。一つ一つ見ていこう。 pic.twitter.com/dmEZyqqOAX

— kazu (@25_500com) 2016年11月4日

前回のブログの続きで、今回も保険屋のおばちゃんに提案された保険について、見ていきたいと思います。

軽く保険契約に目を通してみましたが、10年くらい前にFP3級取得時に軽く勉強しただけだったので、さすがに忘れてる知識がほとんどでした。

証券アナリストっぽく現在価値換算やリスク分析するのは次回に回すとして、今回は主契約となる、生命保険について紹介したいと思います。

保険には主契約がある

そもそも保険には主契約があり、すべての保険内容のベースになっていきます。

携帯料金で言う基本料金であり、保険会社は保障内容に応じ、様々なオプションを付けていきます。

ちなみに今回提案された保険内容は、こんな感じ。

左ページ中央に紫の三角形があると思いますが、主契約はこの部分だけです。

他はすべてオプションにあたり、「未来デザイン1UP」というシンプルな言葉で、かなり複雑な金融商品を作っている印象を受けました。

一見分かりやすいようで中身が複雑なケースとして、「日経リンク債」とか「デジタルクーポン債」とか「ファンド・ラップ」とかが挙げられ、この保険も高コスト体質なんだろうなー、という先入観をつい持ってしまいます。。

主契約となる生命保険

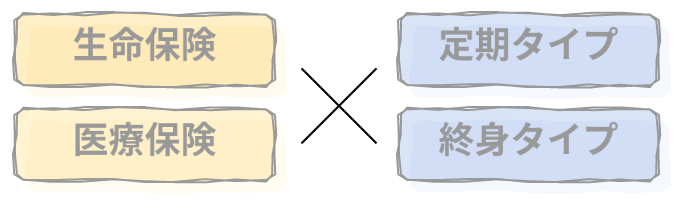

1UPもですが、保険の主契約は主に”生命保険”となります。

以下で説明しますが、保険には大きく2つの種類があり、それら保険費用の支払いタイプが2つあります。

<保険の種類>

- 生命保険・・・死亡時にお金が支払われる

- 医療保険・・・入院などした際にお金が支払われる

<支払いタイプ>

- 定期タイプ・・・5年、10年など決められた年次で契約更新する

- 終身タイプ・・・保険加入時から保険料が変わらない

すべての保険契約はこれらの組み合わせとなるため、契約時にどの保険の話なのか頭に入れておくと、整理しやすいです。

ちなみに今回主契約となる保険は、「生命保険」と「終身タイプ」を組み合わせた保険でした。

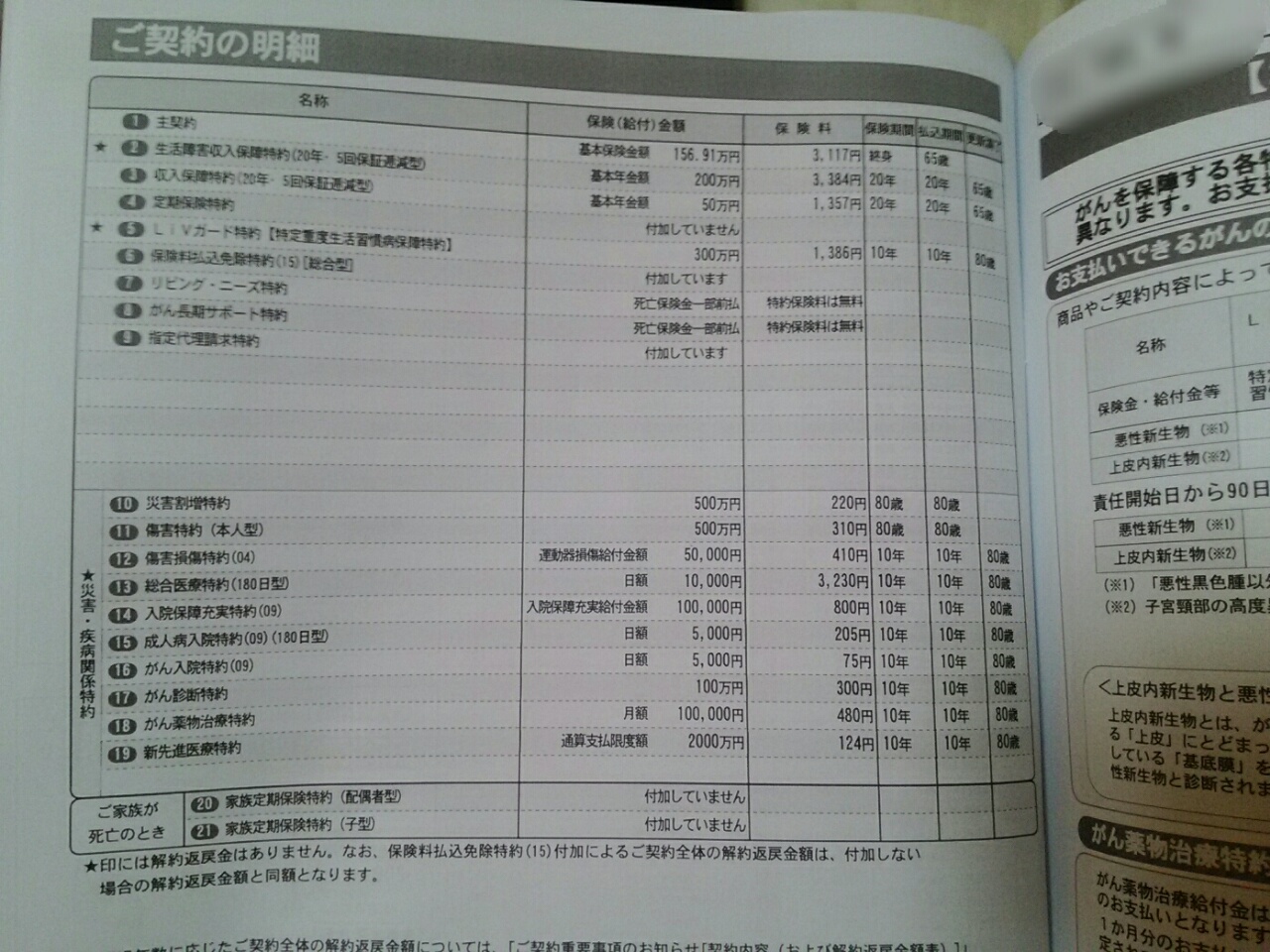

ご契約の明細ページに、1UPに含まれる保険内容がズラーっと書かれており、契約すると、これら保険デリバティブを毎月購入する形になります。

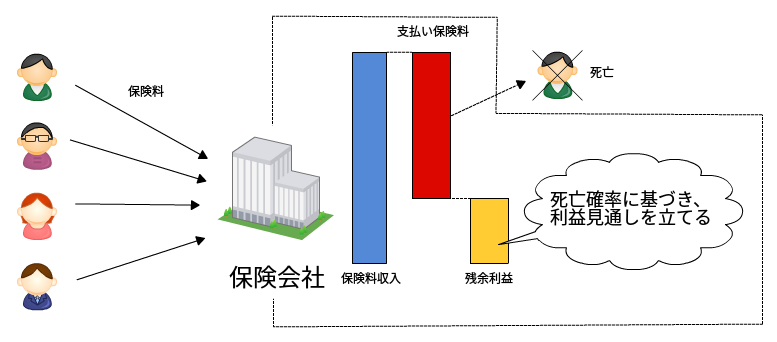

保険会社が使う「大数の法則」

保険会社形態には相互保険会社などいろいろありますが、基本的には一定の利益を残し、ステークホルダーに還元(株主や保険構成員)するビジネスモデルとなります。

また利益を生み出すベースになるのは、もちろん保険料収入と、支払い保険料の差額となります。

保険料が安すぎたり、死亡・健康リスクの高い人ばかりを集めてしまうと利益が出ず、会社自体の事業継続が出来なくなってしまうため、アクチュアリーによる適正保険料決定や、加入時の選別が行われるようになっています。

また支払い保険料の見積もりには、ちょっと嫌な表現ですが、見込み死亡率を用い計算を行います。

これは、ある人が死亡するかしないかは分かりませんが、10万人集まれば、確率論でそのうちの◯%が65歳までに亡くなるだろう、という「大数の法則」を使い求めることができます。

以上より、年度末に残したい残余利益と、支払い見込みの保険料の合計金額を、保険加入者で割ることで、一人当たりの保険料を想定することができます。

それでは次回は、実際に保険屋のおばちゃんに提案された保険を、googleスプレッドシートを使って分析していきたいと思います。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com