嫌いなので保険入っていません。笑

会社に来ていた保険屋のおばちゃんに、保険の提案受けた。じっくり中身見てみよ。 pic.twitter.com/aMEHOSqVOK

— kazu (@25_500com) 2016年11月4日

先日から、会社の昼休みに保険屋のおばちゃんにつかまるようになりました。

結構勢いよく話しかけてくる、”ザ・保険屋のおばちゃん”というタイプなのですが、営業的な面で頭もキレる印象で、ちょっと話を聞いてみることにしています。

ちなみに私はというと、昔から大の保険嫌いで、義務で入っている国民健康保険を除き入っていません。笑

というのも、

- 国民健康保険がスゴいことを知っている

- 複雑な金融商品には高いコストが含まれている(はず)

- 入った方が得と見せかけ、リスク相応の保険料を払う

- リスクに備えるよりも今を楽しみたい

というkazuポリシーがあるため、入社時や組合から数々の保険勧誘を受けてきましたが、きっぱりと断ってきました。

とは言え、まもなく自分も29歳ということもあり、最低限の健康リスクについて検討しておくべきかと思い、無料で知識提供・プランニングしてくれる保険屋のおばちゃんを使わせて頂いています。

このネタで結構記事書けそうだったので、今回は保険に対する、自分の考えを整理したいと思います。

自分が考える保険の使い方

そもそも保険とは、とりあえず入っておけばいいものではなく、様々なライフステージでカバーしておくべき資金不足リスクに備えるために利用するべきです。

例えば保険の勧誘でよく使われるフレーズとして、「あなたが交通事故で入院したら、毎日◯◯万円の負担が必要なんです!」があります。

そのためには手術保障や、日額1万円の保障が必要だ、だからこの保険がオススメです、みたいな。

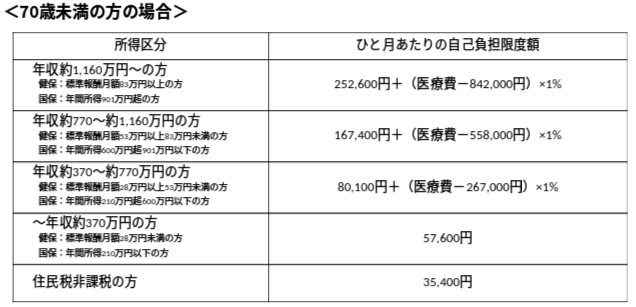

不安を煽られ保険加入してしまうケースもありますが、国民健康保険には「高額医療費制度」というものがあり、手術代は20万円もあれば大半カバーできます。

また差額ベット代で毎日1万円必要としても、30日入院で30万円なので、正直貯金が100万円あれば、医療保険に入る必要はほとんどなくなります。

国民健康保険って医療費も3割負担しかないのでおトクですし、この保険を未払いする人は、かなり勿体無いと思います。

では保険に入らなくていいでしょうか?

カバーすべき対象を見極める

自分はこれまで保険に入ってきませんでしたが、医療保険の先進医療特約だけは、どこかのタイミングで加入しようと考えてきました。

かなり使い勝手の良い国民健康保険があり、高額医療費対象になれば会社が月3万円以上の負担額を補填してくれるため恵まれている環境なのですが、先進医療だけは10割自己負担なのです。

厚生労働省のホームページに先進医療対象が載っているので見てみると、ガン関連や脳梗塞があるのが分かります。

タバコ吸わない・お酒もほとんど飲まない自分は至って健康なのですが、これらリスクの発生が絶対に起こらないとは言えず、もし起こったときに対応できる保険は必要だと思います。

さて、いろいろ考えを書いてきましたが、次回は保険屋のおばちゃんが提案してきた内容について、紹介していきたいと思います。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com