インサイダー情報がないと儲けられない?

実際のマーケットを見ていると、あるニュースが出てくる前に、先行して株価が上昇・下落し、「あれ?」と感じる場面があります。

この株価上昇・下落はインサイダー情報に基づくのか、マーケット全体の動きに連動しただけなのか。

今回は2015年6月末に公募増資を発表したソニーの株価をgoogleスプレッドシートで加工し、要因検証する方法を紹介したいと思います。

効率性による市場分類

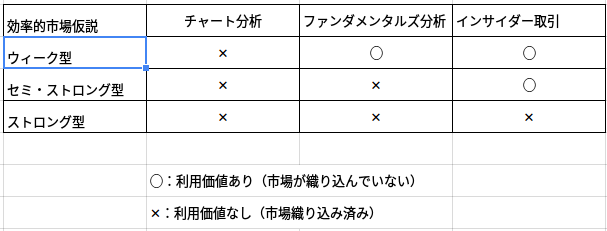

そもそも効率的市場仮説では、情報価値基準によって以下3つに市場が分類されると考えられています。

- ウィーク型

- セミ・ストロング型

- ストロング型

利用価値のある情報を整理すると、以下のようになります。

ちなみにウィーク型の効率性は一般に成立しているという結果も得られているため、チャート分析のようにテクニカルで高いリターンを得るのは難しいと言われています。

それでは日本市場はセミ・ストロング型なのか、ストロング型なのか、ソニーの具体例を上げて検証したいと思います。

株価βを求める

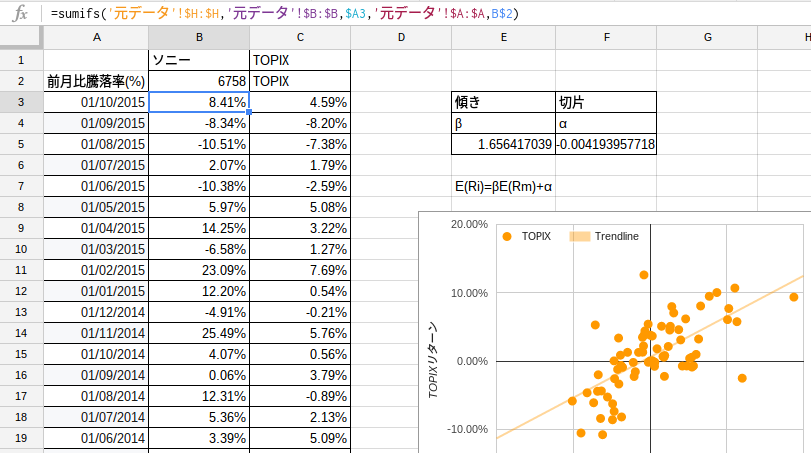

前回の記事では対TOPIXでみたトヨタ自動車のβを求めましたが、同様にソニーのβについてまず求めます。

図のように過去6年間(72ヶ月)の月次時系列データから求めた結果、対TOPIXのソニーのβはβ=1.65だということが分かりました。

つまりTOPIXが10%動くと、理論上16.5%ソニーの株価が変動することになります。

また=correlで相関係数も求めたところ、0.66とある程度高い相関があることも分かりました。

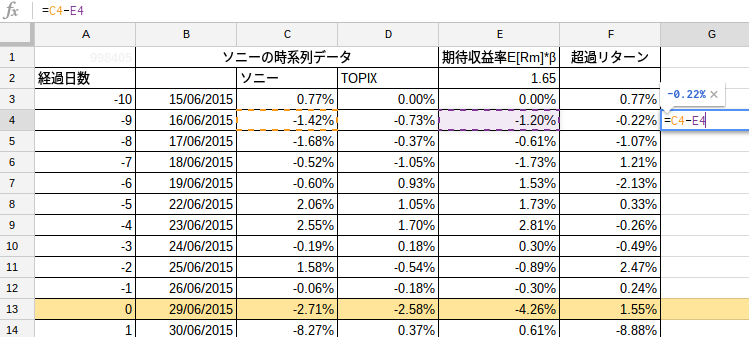

時系列データを整理する

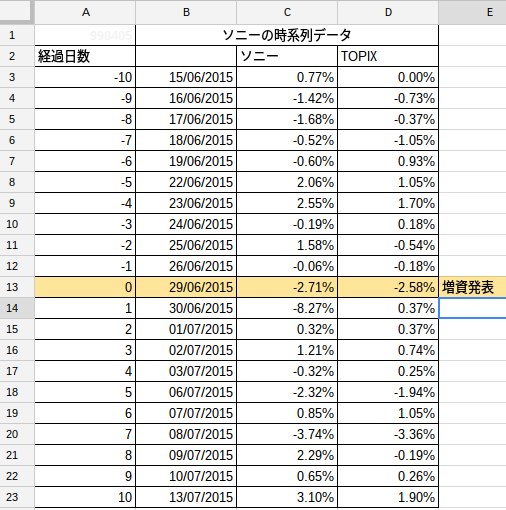

次に公募増資発表時の前日比騰落率を、ソニーとTOPIXで並べたものが上記図となります。

増資発表日(6/29)を0日とし、翌日の株価は終値ベースで-8.27%と大幅下落していることが分かります。

これは増資による株式希薄化を懸念されたものと考えられます。

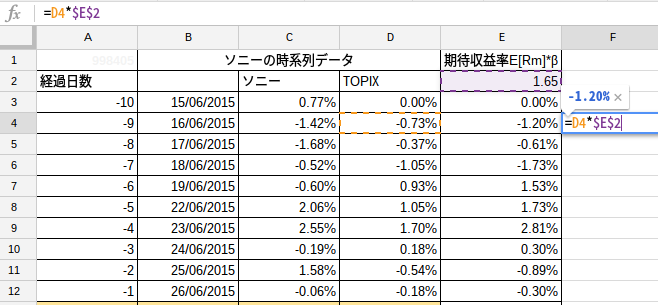

CAPMで期待収益率を求める

資本資産価格モデル(CAPM:Capital asset pricing model)では、以下の式が成立します。

リスクフリーレートは国債となりますが、日本国債はほぼ0%金利という点、また対象期間が20日/365日という点から、以下では無視することとします。

よってソニーの期待リターンは、

(ソニーの期待リターン)=(TOPIXの期待リターン)✕β

となります。

β=1.65なので、下記図のような計算式で、期待リターンを求めます。

超過リターンを求める

次に、ソニーの株価が、CAPMで期待されるリターンに対し、どれだけ超過リターンがあったのかを求めます。

図のように(ソニーのリターン)-(TOPIXのリターン)✕βの値を計算します。

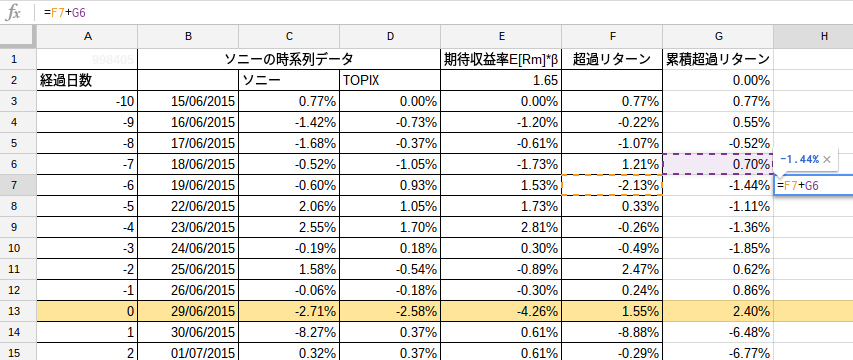

累積リターンで比較する

最後に、先ほど計算した超過リターンを累積し、公募増資発表による影響を検証します。

公募増資発表日を0日、増資発表後の初回売買日を1日とし、N-11の終値を0%とした累積リターン・累積超過リターンは、下記グラフのようになります。

赤線がソニー株の累積リターン(ソニー株自体の値動き)、青線が累積超過リターン(ソニー株のリターンからCAPMで求めたソニー株の期待リターンを引いた値動き)となります。

このグラフから判断すると、公募増資による希薄化は正式発表前には織り込まれておらず、ファンダメンタルズ分析は有効と考えられます。

検証結果

同時期に公募増資を発表した楽天や東京製綱についても検証しましたが、やはりファンダメンタルズ分析は有効のようです。

そうなると日本市場は、大型株の公募増資についてはウィーク型の効率的市場仮説が成り立っているようです。

ただこれが小型株だったり、第三者割当増資だったり、MSCBだったりで切り口を変えていくと、ファンダメンタルズ分析も有効とならないケースもあります。

そうなるとインサイダー情報がない投資家は、大きくリターンを得るのは難しくなります。

無難にインデックス運用で、長期・分散・低コストの運用が一番儲かるかもしれませんね。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com