なぜIPO直後に資金調達するのか?

先日2017/9/19に、ユーチューバーを使ったプロモーション会社UUUMが第三者割当増資のIRを発表しました。

これ、ちょっと疑問に思いません?

新株発行で資金調達をするわけですが、市場価格が4555円のときに、1株あたり1886円での発行となります。

高い値段で新株発行なら分かりますが、ほぼ上場時の価格で発行するなら、IPO時に一緒にやれば良かったのに、と思う方もいらっしゃると思います。

株価はこんな感じ。

普通に考えたら、意味不明な新株発行ですよね。

そこで今回は、UUUMが新株発行をすることになった理由である、主幹事証券会社が持つ「グリーンシューオプション」について紹介したいと思います。

理由はオーバーアロットメントにある

結論から言ってしまうと、上場時のオーバーアロットメント分を解消するために、主幹事証券会社がグリーンシューオプションを行使したのが、今回の新株発行の背景です。

詳細は以下で説明していきますが、まずはIPOについて知っておきましょう。

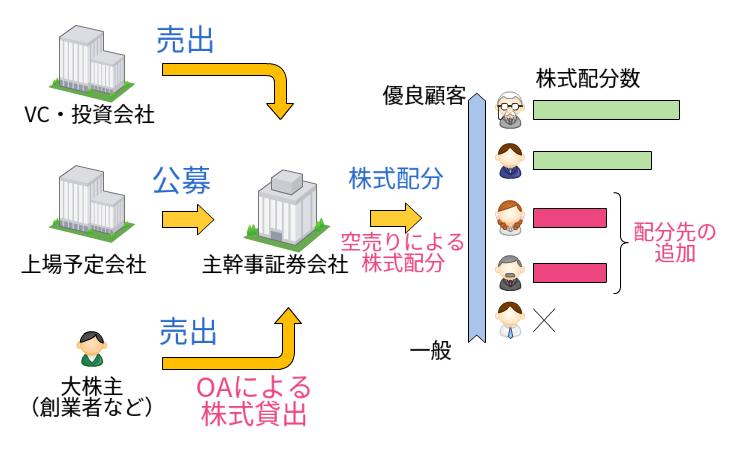

上場前のブックビルディング期間には、主に下記2つの株式枠があります。

- 公募

- 売出

これらはIPO銘柄の目論見書に記載されています。

公募

これから上場する企業が新株を発行して資金を集め、新規設備投資や広告費など将来に向けた投資に使います。

ちなみに上場の目的は本来ここにあるので、公募しない・極端に少ない企業は、ワケあり上場の可能性大です。

売出

既に発行済みの株式を、上場するタイミングで売却するケースです。

ベンチャーキャピタルやファンドがよくやるイグジット方法で、上場すると同時に利益確定することが目的です。

この株式を欲しい投資家を、上場前のブックビルディング期間に、証券会社各社が募ります。

IPOは優良顧客に集中する

基本的には企業価値(バリュエーション)をある程度抑え気味に評価し、上場したら儲かるような価格設定で募集をかけます。

IPOには儲かりやすいといいますが、買えば儲かるように値付けしているのがミソです。

※国策銘柄(ジャパンディスプレイや日本郵政)や大型上場の場合は、儲かりにくいですけどね。

トレードはネット証券が勢力ありますが、PO・IPOに関しては店頭証券会社が圧倒的に強いです。

支店ごとに一定比率で配分されたあとは、裁量で割り振れるため、優良顧客に集中する傾向があります。

証券会社も商売なので、優良顧客に儲かってもらい、取引継続してもらいたい心理が働いています。

そのため月に10万の手数料払っているくらいでは、まるでIPO回ってこないので覚えておきましょう。

顧客需要に答えるOA

証券会社としても、なるべく多く顧客に儲けてもらいたい(=昔は堂々と、損失補填として使われていました)訳ですが、配分できる株数には限りがあります。

そこで、オーバーアロットメント(OA)の登場です。

オーバーアロットメント

主幹事証券会社が、創業者など大株主から株式を借り、上場前に投資家へ配分できる枠のことです。

つまり、主幹事証券会社がIPO予定の株を自己ポジションで空売りし、より多くの顧客に株式を配分するわけです。

- 大株主は株式を手放すことなく、貸株収入が発生

- 主幹事証券会社は優良顧客と取引継続できる

- 顧客はIPO配分されてハッピー

となり、そのコストは上場予定会社のIPO取次費用として負担されることになります。

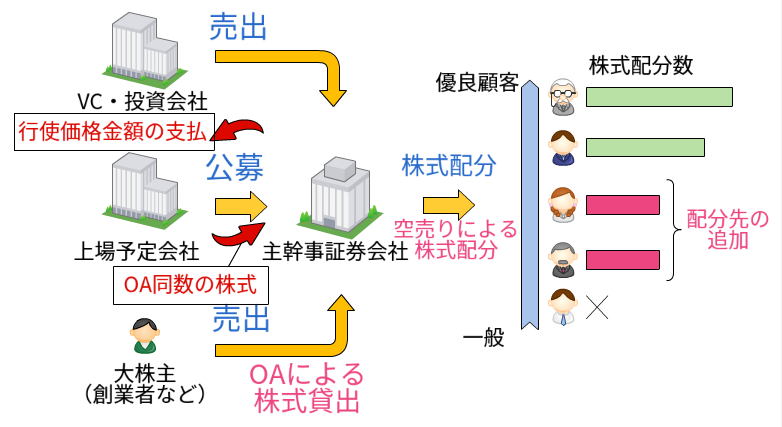

さてここで、主幹事証券会社はIPO銘柄の空売りポジションを取っています。

上場したら空売りしている分、大損しちゃうんじゃないの?って思いませんか?

もちろんこのリスクを、ヘッジする契約があります。

それが冒頭に出てきた、グリーンシューオプションです。

グリーンシューオプションとは?

グリーンシューオプションとは、オーバーアロットメントとセットで契約する、発行会社or株主から株式を取得する権利のことです。

上記赤文字部がグリーンシューオプションとなります。

主幹事証券会社はグリーンシューオプションを行使することで、オーバーアロットメントで配分した株式と同等数を、上場予定会社の持ち株や、大株主から買い取れるように契約を結んでいます。

またその権利行使価格も、上場前のブックビルディング期間で決めた価格付近で決めていることが通常です。

そのため、上場後株価が大幅に上がっても、主幹事証券会社が損しない仕組みとなっています。

冒頭のUUUMは、第三者割当増資型のグリーンシューオプションを行使されたケースでした。

主幹事証券会社の野村證券がグリーンシューオプションを行使したことで、UUUMは新株を低価格で発行し、オーバーアロットメントで借りていた株式を返却した形となります。

怖いくらいに、うまくリスクヘッジされていますよね・・。

上場後、下落したらどうなるの?

では逆に、上場後に公募価格割れしてしまったら、オーバーアロットメントはどのようになるでしょうか?

この場合、主幹事証券会社はグリーンシューオプションを行使しません。

市場価格1,000円の株式を、わざわざ1,800円で権利行使・株式購入する必要はありませんよね。

あくまで「権利」なので、行使する・しないはマーケット次第で決めることができます。

そして、下落してしまった場合はシンジゲートカバー取引が実施されます。

要は、市場の安い価格で株式を調達し、大株主に貸株の返却を行う取引です。

オーバーアロットメントは発行株式数の最大15%が実施されるため、シンジゲートカバー取引が実施されるとなると、意外と大きい買い支えになります。

以上、IPOの解説でした。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com