昨日2016年1月29日、日銀が当座預金に対しマイナス金利を導入することを決めました。

すでにECBでは導入されていますが、日本では導入される見通しはなかったため、サプライズでの金融緩和を演出することに成功しました。

個人的にはいろいろ考え深いところはありますが、それは後半で説明します。

まずは今回のテーマである、日銀のバランスシート推移を時系列データから作成する手順を、紹介したいと思います。

データを集める

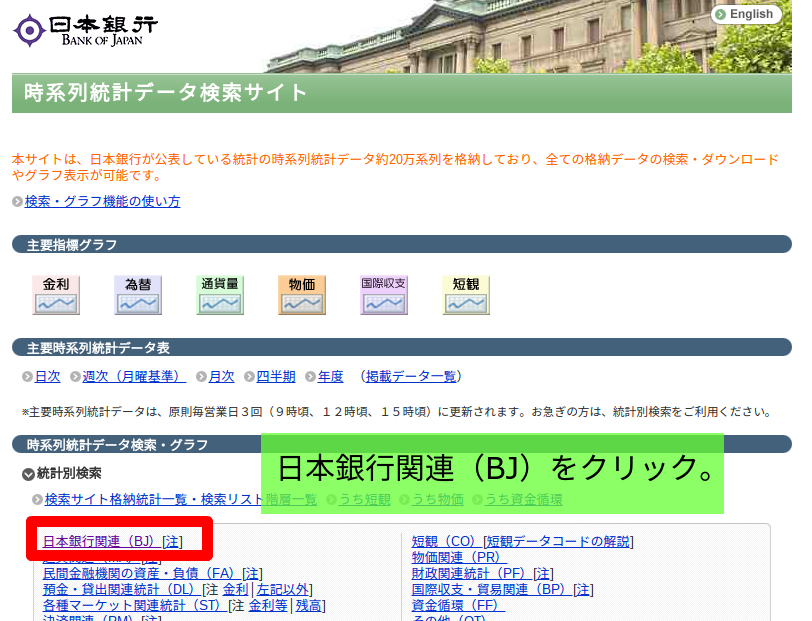

時系列統計データ検索サイトへアクセスし、「日本銀行関連(BJ)」をクリックします。

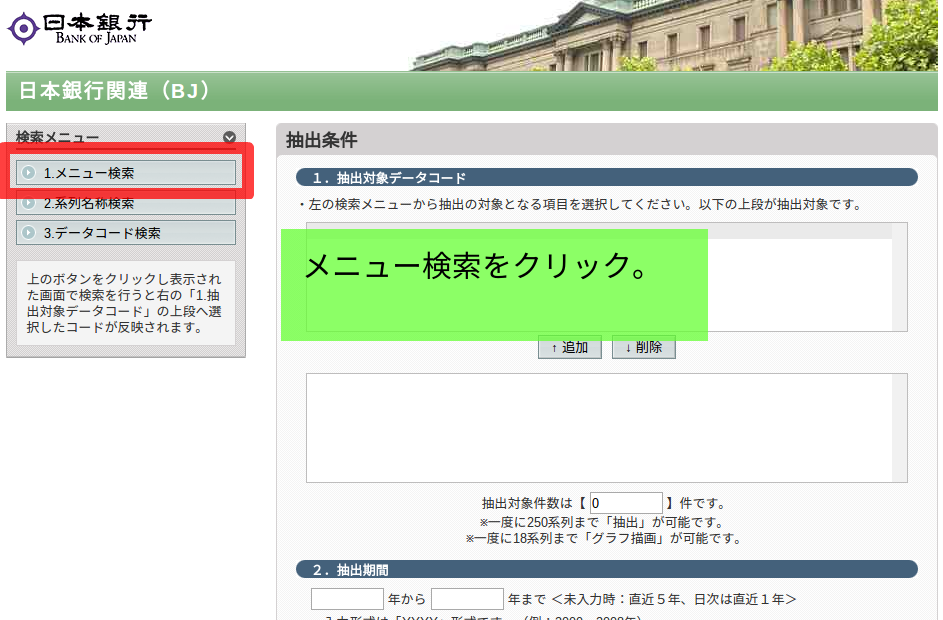

「メニュー検索」をクリック。

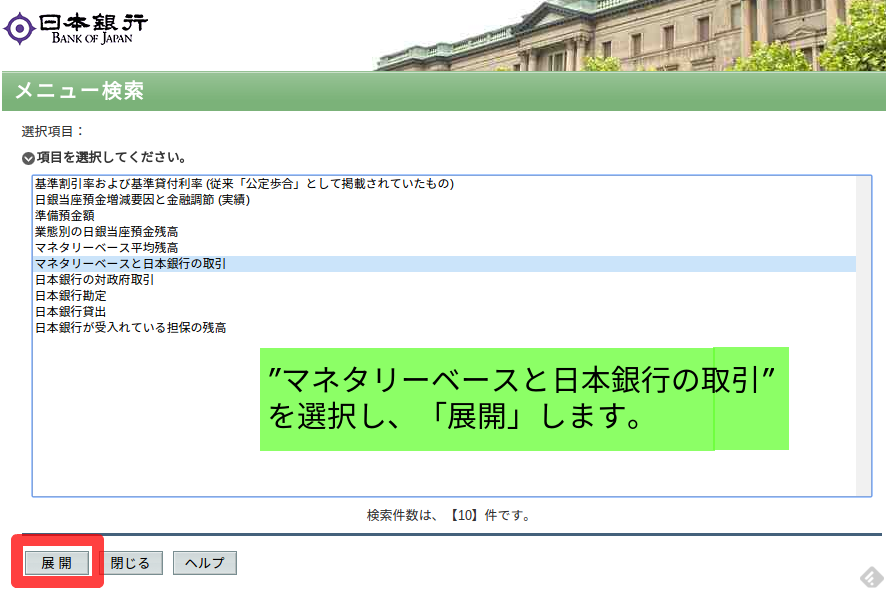

”マネタリーベースと日本銀行の取引”を選択し、「展開」をクリックします。

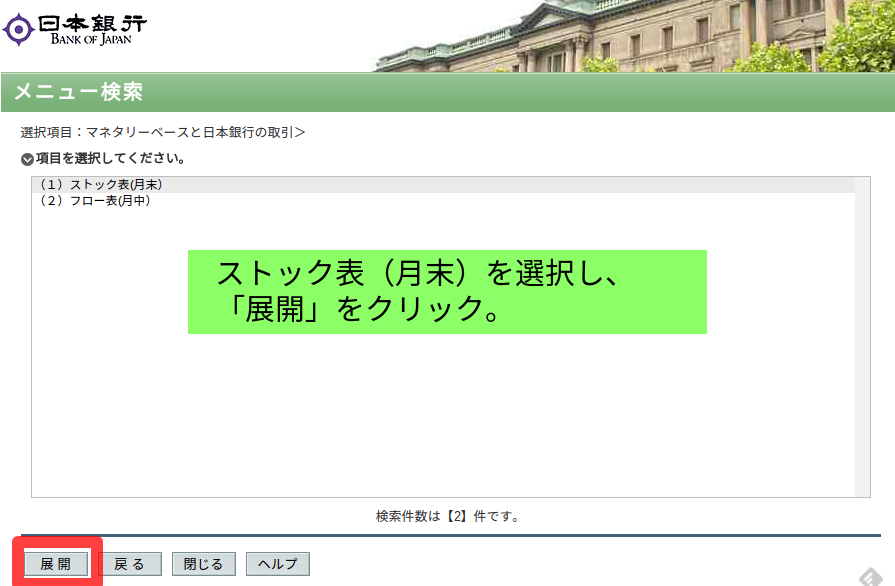

ストック表(月末)を選択し、「展開」をクリック。

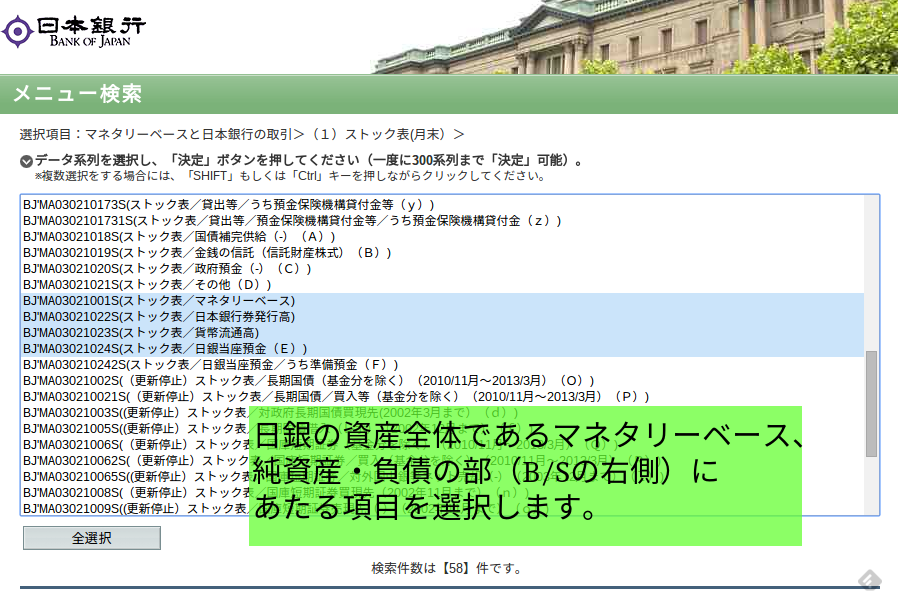

次に、日銀のバランスシートを見ていくための情報を集めていきます。

日銀のバランスシートのうち、

- 純資産の部(B/S右側)・・・日本銀行券発行高、貨幣流通高

- 負債の部(B/S右側)・・・日銀当座預金

- 資産の部(B/S左側)・・・長期国債など

が項目として含まれています。

日銀の場合、資産の部=純資産の部+負債の部=マネタリーベースという等式が成り立ちます。

まずは、データ系列の真ん中付近にある、「マネタリーベース」「日本銀行券発行高」「貨幣流通高」「日銀当座預金」を選択します。

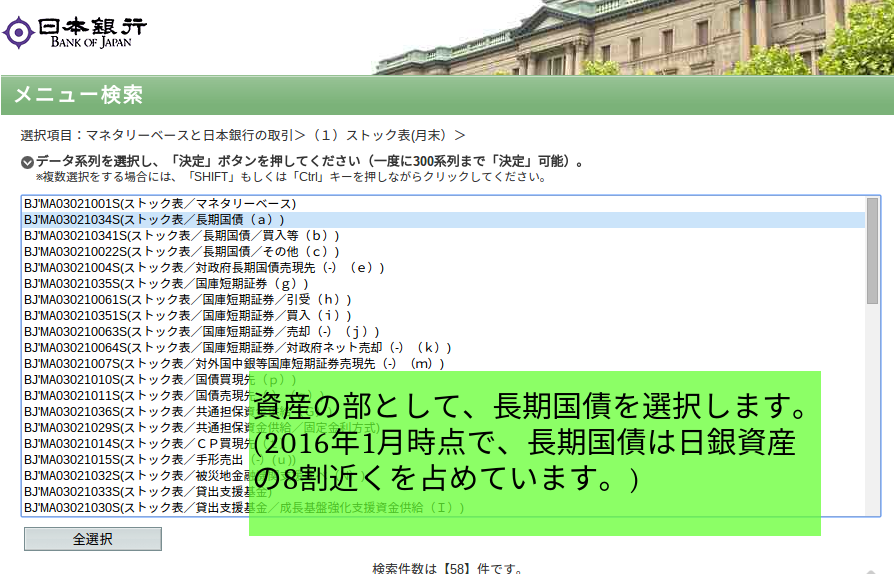

資産の部からは、代表格である長期国債を選択します。

ちなみに、2016年1月時点のバランスシートでは、長期国債が日銀資産の8割近くを占めています。

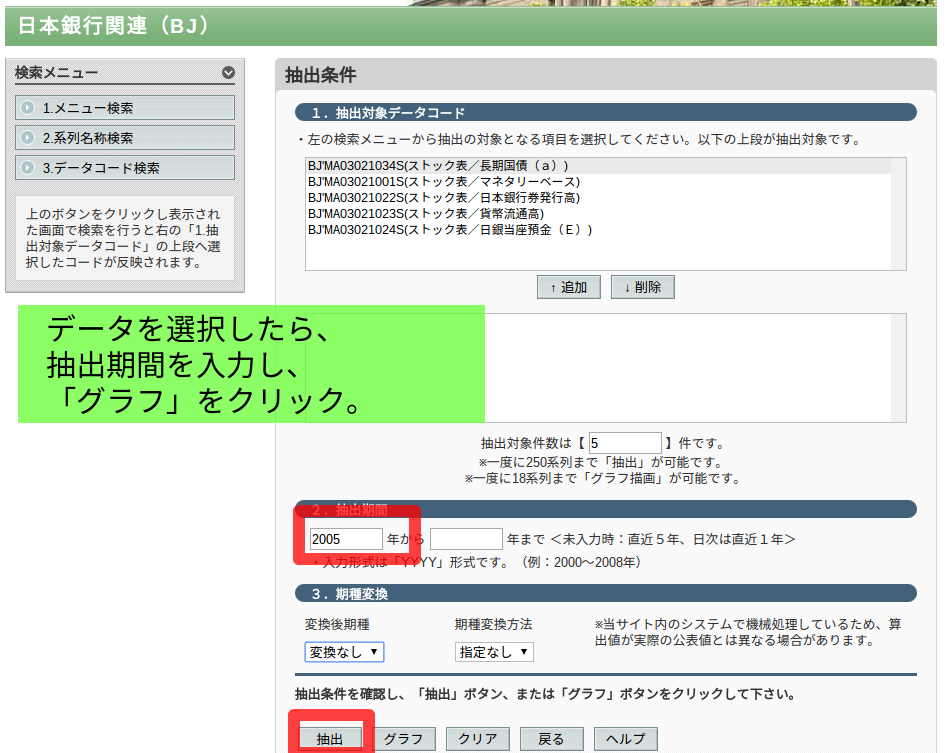

データを選択したら、抽出期間を入力し、「抽出」or「グラフ」をクリックします。

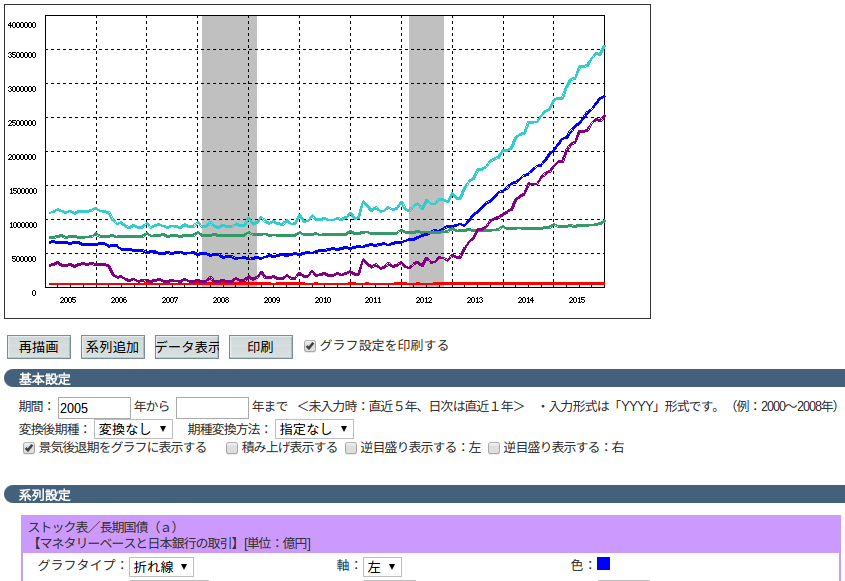

グラフをクリックすれば、以下のような結果を得ることができます。

グラフを作成する(自作)

日銀グラフでもOKという人はそれでいいのですが、個人的にはもう少しキレイめなグラフが好みなので、データをエクスポートし、googleスプレッドシートで自作しました。

2013年以降、劇的にマネタリーベースを増やしてきたことが分かりますね。

googleスプレッドシートのデータをみたい方は、こちらで共有しときますのでチェックしてみて下さい。

グラフから読み取れるトレンド

まずは下記公式を思い出しましょう。

- マネタリーベース(日銀の資産全体)=純資産(日本銀行発行高+貨幣流通高)+負債(日銀当座預金)

さてグラフをみてみると、日本銀行券発行高と貨幣流通高がほとんど横ばいなのに対し、日銀当座預金が2013年〜増加したことにより、日銀のマネタリーベースが増加していったことが分かります。

マネタリーベースとは日銀がコントロールできる資産全体のことであり、この資金を何らかの資産へ投資することになります。

日銀はアベノミクスの一環として、マネタリーベースの投資先に日本の長期国債を選ぶことになりました。

また、2016年1月時点の日銀バランスシートを簡略的に書くと、下記図のようになります。

現状では日銀資産の8割近くが長期国債となり、財務レバレッジ2.5倍ほど掛けた、”ちょっとしたヘッジファンド”となっているようですね。

過去記事:波乱続きの相場に悩む人がJPモルガン資料から学ぶべき量的緩和の方向性

それでは本題である、マイナス金利を導入するとどうなるか?を考えていきます。

バランスシートから考える金融政策

今回マイナス金利となったのは、日銀のバランスシートで負債の部にあたる「日銀当座預金」で、今後新規に当座預金へ入金される部分となります。

つまり、これまで積み上げてきた当座預金に対してはマイナス金利とはならず、これまで通り+0.1%の金利が付与されます。

本来当座預金とは、民間銀行が日本銀行に対し預けているお金であり、いつでも引き出すことが可能です。

しかしマイナス金利の発表で10年物国債利回りが0.22%→0.1%程度まで下落しており、当座預金で+0.1%の金利が付くのは大変魅力的であり、銀行側に当座預金を引き出すインセンティブはありません。

今後動向が気になるのが、新規に当座預金に入金される資金がどう動くか?になります。

日銀が買いオペレーションで長期国債を市中から買い上げ、代金を日銀当座預金へ入金したあとのパターンとして、下記3ケースが考えられます。

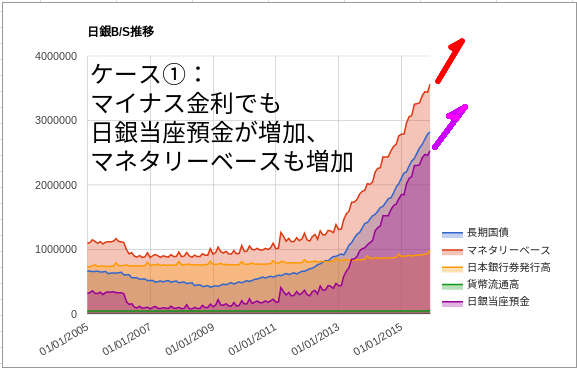

ケース①:当座預金増加

一つ目は、当座預金がマイナス金利であっても、支払金利額を微々たるものだと考え、銀行が当座預金から引き出さないケースです。

この場合は日銀のマネタリーベースも増加するため、これまでと同じ傾向が続くことになります。

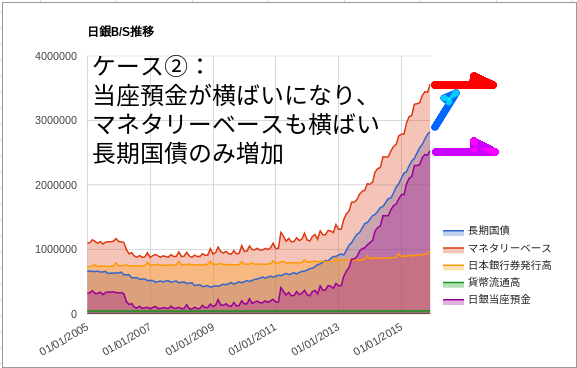

ケース②:当座預金が横ばい

2つ目のケースが、民間銀行がマイナス金利を嫌い、当座預金から出金するケースです。

この場合、当座預金は現行残高から増えず、横ばいとなり、マネタリーベースも横ばいとなります。

もちろんポジティブケースとして、当座預金から出金された資金が民間貸出に回り、経済好循環が生まれる可能性があります。

ダブついた資金が株式市場や不動産市場に流れれば、株高や不動産価格高騰に繋がり、収益機会もあるかもしれません。

ただ、日銀はこの間も買いオペを続けますが、現行のペースでは長期国債残高がマネタリーベースを超えてしまうため、長期国債買い入れを辞めざる終えません。

この状態に追い込まれると、金融引き締めを連想させ、株価急落場面が出てくる可能性があります。

これを防ぐには、以下の対応が必要となります。

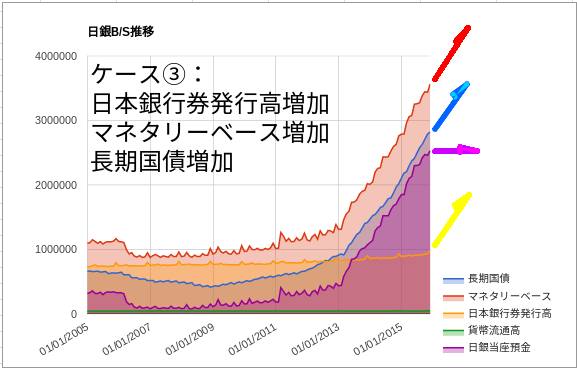

ケース③:日本銀行券発行高増加

3つ目のケースが、長期国債買い入れを維持するため、日本銀行券発行高を増加させることによって、マネタリーベースを増やすパターンです。

もちろんご察しの通り、これは小判1枚を3枚にするような政策のため、通貨不信用によるハイパーインフレを起こします。

一時インフレ不況が来るかもしれませんが、超円安による輸出企業業績回復、株高、不動産価格高騰など、日本経済への刺激とはなりそうです。

3つのケースを考えてきましたが、どのケースを取っても、もう日銀に残されたカードは少ないように個人的には感じます。

でもまあ、こういうのを考え始めると、そもそも通貨のあり方ってどうあるべきだろう?って考えてしまいますね。

そういう意味では、中央集権的に管理することで信用を保ってきた従来の通貨と、相互に評価し合うことで信用を保つビットコインの関係って、やっぱり面白いなーと思います。

過去記事:BitcoinとFX、選ぶならどっち?証券アナリスト視点でデータ比較してみた

私はこう思う!などあれば、是非コメント下さい!

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com