入院日額に注目しがちだが・・

保険屋のおばちゃんと6回目の打ち合わせ。

ちなみに7回目では、とうとう支店に来店し、課長さんまで出てきました。笑

それはまた後日紹介しますが、今回はライフネット生命を比較対象に上げた結果、保険屋のおばちゃんが提示してきた1UPの強み、「実際に受け取れる保険金額」について、紹介したいと思います。

保険ってつい入院日額に注目しがちで(保証内容全体に関わるので正しいのですが)、同一日額で保険料が安い(今回で言うライフネット生命)方が、おトクに感じます。

というか、シンプルで分かりやすいので、自分も好きです。

でも様々なケースで、一時金などを2つの保険で比較した場合、面白い結果になることが分かりました。

具体的なケースを考える

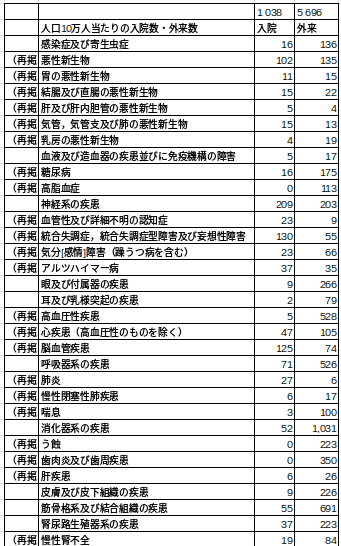

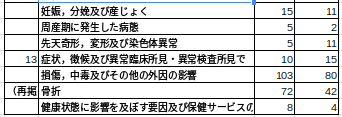

具体的なケースを考える上で、発生しやすい症状について調べたところ、厚生労働省>患者調査(H26)データが分かりやすかったのでまとめました。

下記表は傷病分類別でみたとき、人口10万人当たりで、何人が入院・外来検査を受けているかを整理したものです。

グラフにすると、このようになります。

このグラフで見るべきポイントは、

- 外来治療は入院に対し、だいたい2〜10倍発生している

- 一番入院・外来合計で多いのは消化器系の疾患で、全人口の1.1%ほど

- 入院で多いのは神経系、脳血管疾患、悪性新生物(ガン)、骨折など

- 入院となる症状は、一番高い神経系疾患でも全人口の0.2%ほど

と言ったところです。

それでは、入院発生件数が多いものでもイメージの湧きやすい、

- ガン

- 脳血管疾患

- 骨折

になったケースを検討します。

平均入院日数は以外と少ない

以前の記事でも紹介しましたが、そもそも入院することは少ないですし、入院日数もそれほど長くありません。

病院におけるベット数不足もあり、病院側も早期の在宅療養に移そうとするインセンティブが働いているためです。

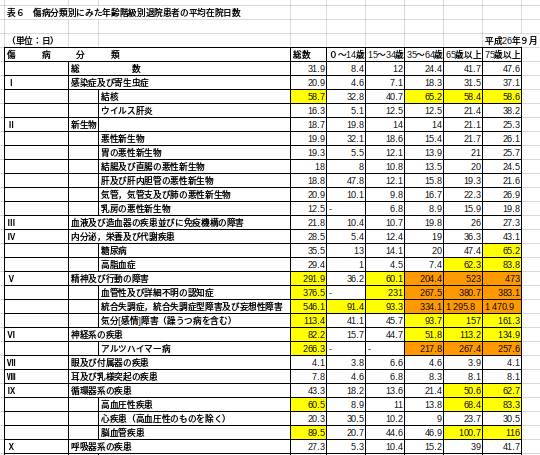

以下は入院となった場合に、疾病内容に応じどれだけの入院日数となったか、年齢階級別に調査された結果となります。(同じく厚生労働省>患者調査H26を引用)

3つのケース(ガン、脳血管疾患、骨折)をピックアップしグラフ化すると、年齢階級別の入院日数は下記のようになります。

これによると、

- ガン:どの年代で見ても、平均20日程の入院日数

- 脳血管疾患:年齢と共に入院日数が増える傾向

- 骨折:高齢になると治りにくい

という特徴が読み取れました。

それでは、保険会社2社(ライフネット生命、住友生命の1UP)を比較していきたいと思います。

実は1UPは保険料抑えられる?

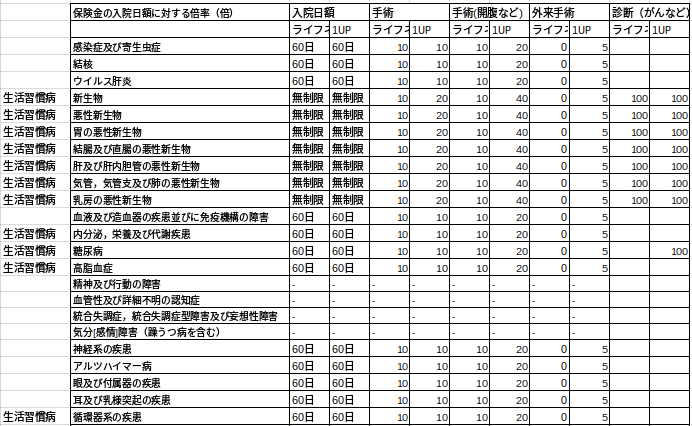

そもそもなぜ入院日額が注目されるかというと、入院日額は日当たりの補償額だけでなく、手術や特定疾病と診断されたときに入院日額の◯倍という形で保険金が支払われるためです。

下記表は疾病内容別で、ライフネット生命と住友生命1UPの保険で、入院日額に対し何倍の保険料が支払われるのかを、イベント別に整理した表となります。

保険会社の設定内容にも違いがあり、1UPはガン入院の場合で倍率が増額されるなどの特徴がありました。

※入院と判断されるには、病院側が「入院」という判断をした場合のことを言い、例えば軽い交通事故に遭いMRIなどの検査を日帰りで行っても、病院側は入院と判定すればOKとのことでした。

入院することで得られる特別オプションも両者あり、

- ライフネット生命:1日でも入院判定されれば、5日分が支払われる

- 1UP:入院判定されると75,000円の一時金が支払われる(入院保障充実特約)

などがありました。

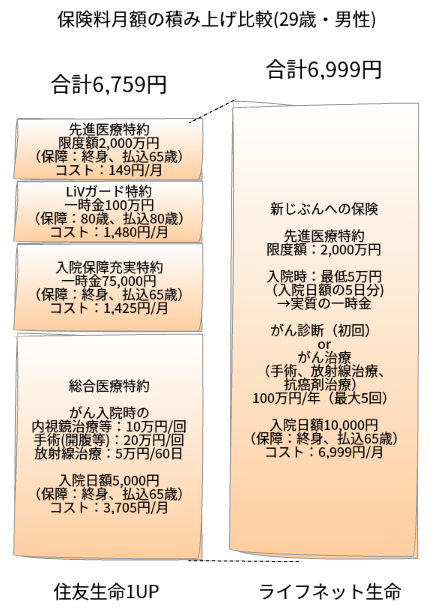

総合的にみて、今回は下記内容にて、比較を行うことにしました。

- ライフネット生命:入院日額10,000円コース(保障:終身、払込:65歳)

- 1UP:総合医療特約(60日型、日額5,000円コース)+入院保障充実特約+先進医療特約(保障:終身、払込:65歳)

住友生命1UPの場合は、これに主契約の死亡保険(1,900円/月)ほどが入りますが、以前ブログでまとめた通り貯蓄性はあるので、特約部分だけの比較としました。

提案された保険は他にもたくさんの特約がついており高く感じていましたが、こうやって保険内容を絞り込むと、ネット保険よりも若干安くなることが分かります。

ほぼ同額の保険料なので、あとは保証内容しだいで優劣が付けられます。

この保険内容で、3つのケース(①ガン、②脳血管疾患、③骨折)を考えると、以下のようになりました。

①悪性新生物のケース

ガンに掛かると、平均20日の入院が必要となります。

ちなみにガンと一口に言っても進行状態によって0期〜4期まであり、どちらの保険も一般的な”ガン1期”からの保険適用となります。

ガンの進行状態等については、また別記事で詳しく紹介したいと思いますが、進行状態に応じ、

- 内視鏡治療

- ガン摘出手術

- 放射線治療

- 薬物治療

の順番で治療していくそうです。

薬物より手術の方が早期対応で使われるというのが、個人的に勉強になりました。

ガンの一時金は?

どちらの保険も、ガン(1期)と初めて診断されると、100万円が支払われます。

また入院のため、住友生命1UPでは75,000円の一時金も支払われます。

ガンの入院日額は?

ライフネット生命は入院日額10,000円、住友生命1UPは入院日額5,000円となります。

ガンの手術一時金は?

手術に伴う一時金受取には条件がいろいろあったので、下記のように図解しました。

例えば早期発見で、ガン発覚から1年以内に、入院を伴う内視鏡治療(内視鏡を使い、開腹など行わず体内で患部の切除を行う)で済んだ場合、

- ライフネット生命:一時金100万円+手術一時金10万円+入院日数×1万円

- 住友生命1UP:一時金100万円+入院一時金7.5万円+手術一時金10万円+入院日数×5,000円

となります。

入院日数による違いは?

入院日数が長引けばライフネット生命が優勢ですが、住友生命1UPは入院一時金7.5万円があるため、入院が14日以内であれば住友生命1UPが有利となります。

下記グラフでは、入院日数と受取保険金の関係を整理しました。

開腹手術となると平均20日間と言われる入院は必要と思われ、その場合はライフネット生命の方が優勢です。

ただガン治療では、早期発見であれば日帰りで内視鏡治療を行う事もできます。

となると、入院を伴わない外来治療でも2.5万円を受け取れる三井住友1UPも強みがあるため、ガンについては優劣付けがたく「中立」判断としたいと思います。

どっちもいいですね!

②脳血管疾患のケース

脳血管疾患は年齢に応じ入院日数が大きく異なるのが特徴でした。

ざっくり言うと、45日〜100日の入院が平均的に必要となります。

脳血管疾患の一時金は?

ライフネット生命の場合、脳血管疾患の場合は一時金が支払われません。

住友生命1UPでは、脳血管疾患と診断されると100万円が支払われます。

これは結構大きいかも・・。

また脳血管疾患は、ほとんどの場合入院がマストなため、住友生命1UPでは75,000円の入院一時金も支払われます。

脳血管疾患の入院日額は?

ライフネット生命は入院日額10,000円、住友生命1UPは入院日額5,000円となります。

脳血管疾患の手術一時金は?

脳血管疾患の場合、外来での手術はほぼないため、入院+手術(開頭)となると思われます。

このケースの場合、ライフネット生命、住友生命1UPのどちらも、10万円の手術一時金を受け取ることになります。

以上より受け取る保険金額は、

- ライフネット生命:手術一時金10万円+入院日数×1万円

- 住友生命1UP:一時金100万円+入院一時金7.5万円+手術一時金10万円+入院日数×5,000円

となります。

入院日数による違いは?

脳血管疾患では入院日数が45~100日となるため、入院期間が長くなると優位なライフネット生命に軍配が上がりそうですが、比較すると一時金部分が効き、住友生命1UPが有利と分かりました。

下記グラフを見ると、一目瞭然です。

ただ住友生命1UPの保険は、保険期間が80歳までの有期型な上、ガンや脳血管疾患(脳梗塞など)を含む9つの重度生活習慣病に1つでも該当した場合100万円が支払われ、重複では支払われません。

まあガンにも脳梗塞にもなる人は稀だと思われ、ここを減点しても住友生命1UPの方が有利と判断します。

③骨折のケース

最後に、一番身近な骨折です。

骨折は脳血管疾患ほどではありませんが、やはり年齢が高くなるほど入院日数が延びる傾向があります。

ただ骨折する部位・程度にもより、例えば腕の単純骨折(ヒビなど)であれば入院不要となります。

入院が伴うのは腕の複雑骨折や、足や頭が骨折となったケースであり、その場合の平均入院日数は14〜50日となります。

骨折の一時金は?

ライフネット生命では、骨折による入院一時金はありません。

住友生命1UPでは、75,000円の入院一時金が支払われます。

骨折の入院日額は?

ライフネット生命は入院日額10,000円、住友生命1UPは入院日額5,000円となります。

骨折の手術一時金は?

医師が手で修復(無理やり骨の位置を戻す・・!)する場合は保存療法と呼ばれ、手術には当たりません。

手術が必要となるのは、骨が外部に飛び出している複雑骨折や、医師が手で修復できない状態の骨折になるため、ほとんど支払われません・・。

仮に手術が必要となった場合、ライフネット生命では10万円、住友生命1UPでは5万円が支払われます。

入院日数による違いは?

ここでは足を骨折(単純骨折)し、手術を行わないケースを考えます。

この時の入院日数による受取保険金は、下記グラフのようになります。

入院となると平均的に14日以上入院するため、65歳までは2社ともほぼ同等としても、65歳以上になった場合は入院日数も延びてくるため、骨折についてはライフネット生命が優位という判断になります。

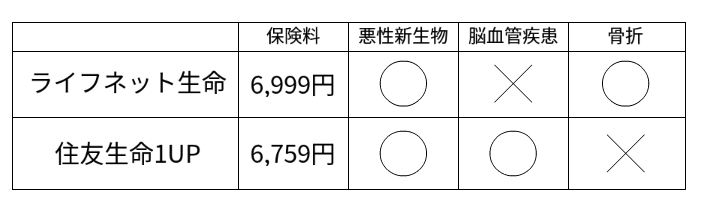

まとめ

ここまでをまとめると、上記のような表が出来上がりました。

結局、どっちも同じような内容となってしまい、+α部分で判定する必要がありそうです。

最終決定はもう少し後にするとして、次回は住友生命の課長と話して分かった、盲点となりやすい保険のポイントについて紹介したいと思います。

とりあえずこの1ヶ月くらいで、「kazuの医療ブログ」に改名してもいいくらい、医療・保険について詳しくなってきたと思いました。

コンサル始めようかな。笑

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com