必要な入院日数は何日か?

前回のブログでも書いた通り、初回に保険屋のおばちゃんに提案して貰った保険内容が気に入らなかったので、医療特約部分などを見直して貰いました。

その間に自分でも、今後の起こりうるリスクについて、どう対応すれば最適なリスクヘッジ出来るか考えていたところ、「入院日数」についても検討を進めた方が良いと感じました。

とりあえず保障範囲の大きい保険に入れば良い、という考えもありますが、自分は必要以上のリスクヘッジは無駄だと思い、自分が検討するべき最適な入院日数が何日なのか、調べてみることにしました。

同じように保険契約を検討しているけど、どういった保障内容にしようか迷っている人は、下記を参考にしてみてください。

厚生労働省のデータをチェック

平均的な入院日数について、保険会社や病院がアンケート的に取った情報もありますが、これらはポジショントークも多く、ミスリードしないためにも第三者機関のデータで検討を行います。

今回は厚生労働省のデータから、2014年公表の「患者調査(H26)」を使用することにしました。

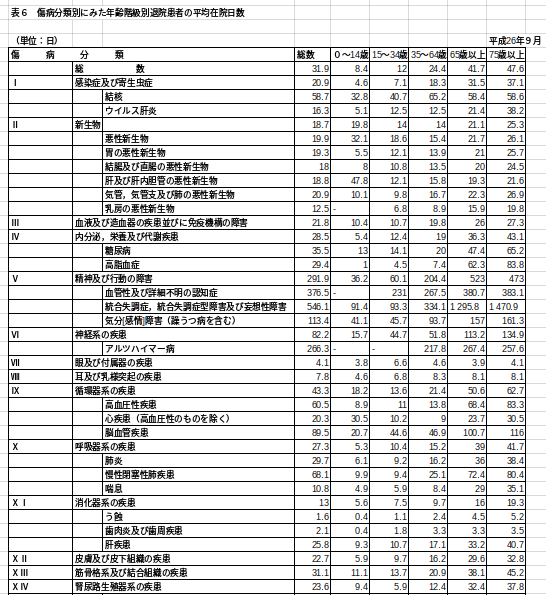

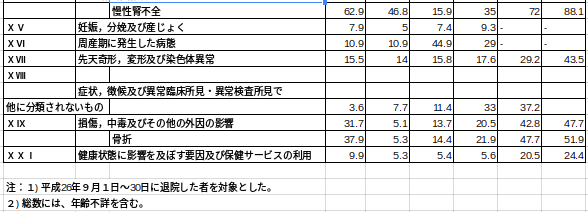

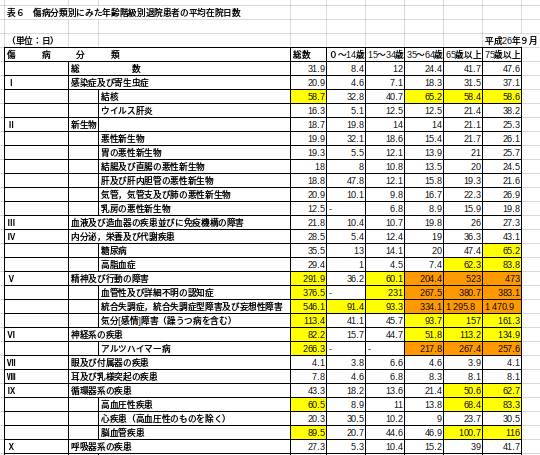

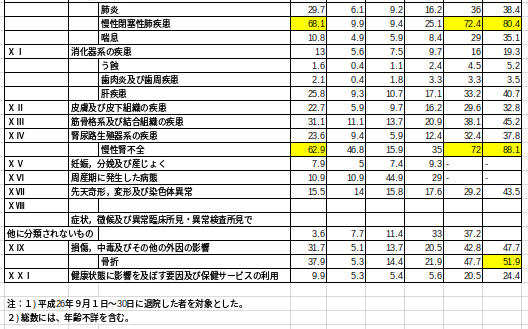

厚生労働省のデータより、「傷病分類別にみた年齢階級別退院患者の平均在院日数」を見ると、下記表のようになっていました。

データはgoogleスプレッドシート「保険分析」でも共有しているので、見てみてください。

保障には60日/180日が基本

さて疾病内容別の入院日数を確認したあとに検討するのは、自分に合った保険範囲についてです。

ここで検討していくのは、入院一回当たりの保険金支払い限度額についてです。

これには主に、入院後60日目までを受け取れるタイプと、入院後180日目までを受け取れるタイプがあります。

保険で”入院日額◯万円”という言葉は良く聞くと思いますが、支払い日数に上限を規定するのが基本で、それ以上入院した場合は保障対象になりません。

さらに、退院後に180日以内に入院した場合は、入院理由が前回と異なったとしても継続した1回の入院と見なされるケースがほとんどなため、結局自分が入院したとき、1回当たり何日(60日なのか、180日なのか)入院する可能性があるか?をベースに、必要な範囲だけを保険でカバーするべきと思います。

ここで先ほど紹介した厚生労働省のデータを、平均在院日数を基準に、

- 黄色(50日以上:上限60日タイプでカバーできない可能性があるもの)

- オレンジ(180日以上:上限180日タイプでもカバーできないもの)

で色分けしてみました。

この表からの感じ方は人それぞれですが、個人的には「65歳まではほぼ確実に上限60日保障で対応可能で、65歳以降も概ね60日保障でカバー出来る」と考えます。

保険屋のおばちゃんから提案された医療保険は上限180日タイプであり、不要なコストを負担していると感じたので、また修正入れて貰わなければいけません・・・。

次回記事:29歳・証券アナリストkazuが保険屋のおばちゃんに提案受けたので分析してみた(6)

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com