金額加重収益率の不都合

前回は金額加重収益率によって、”ファンドの時価増殖率”という面を評価しました。

しかし、実はこれを使って”ファンドマネジャーの運用能力”を測ろうとすると、不都合が生じてしまいます。

今回は、異なる運用者同士を比較評価するための計算方法、「時間加重収益率」について紹介したいと思います。

入出金でパフォーマンスが変わってしまう

金額加重収益率で生じる問題が、運用期間中に発生する入出金(キャッシュフロー)によって、最終的な収益率に違いが出てしまうことです。

そのため、ファンドマネジャーを評価する際は、ファンドの入出金というコントロールできない部分の影響を除いて、担当者ごとの運用能力を比較ことが必要です。

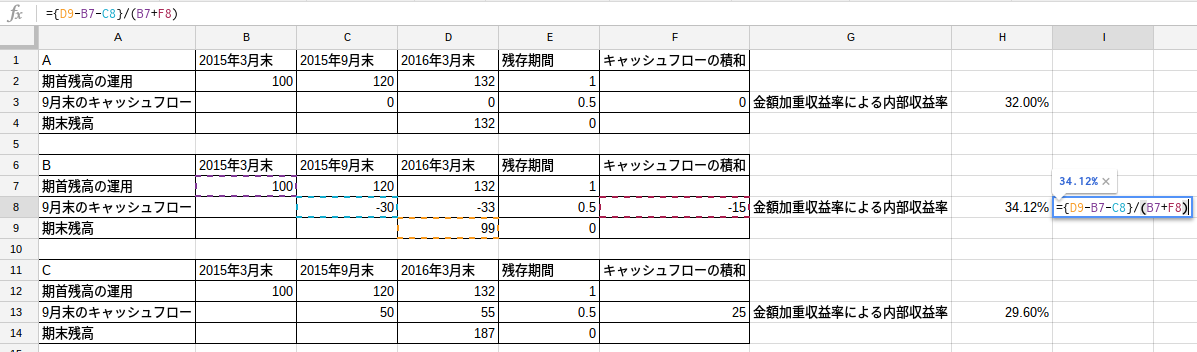

具体的に、異なるキャッシュフローが発生しているファンドA,B,Cを考えます。

2015年度におけるA,B,Cのファンドマネジャーは運用能力は全く同じで、2015年3月末〜9月末では20%、2015年9月末〜2016年3月末では10%のリターンを得られました。

しかし、3人のファンドマネジャーを金額加重収益率にて評価しようとすると、下記表のように、異なるリターンが出てしまいます。

全く同じ運用能力にも関わらず、2015年9月末に30万円のキャッシュアウトが生じたファンドBは34.12%の年間リターンを上げていますが、同時期に50万円のキャッシュインが生じたファンドCは29.6%と低いリターンとなっていることが分かります。

この不都合を解決するために生まれたのが、時間加重収益率となります。

時間加重収益率の計算式

時間加重収益率の計算式は、下記となります。

}^{ \frac { 1 }{ t }}-1")

ただし、

- Vi:i時点の残高

- Fi:i時点に発生したキャッシュフロー

- t:期首から期末までの運用期間

とします。

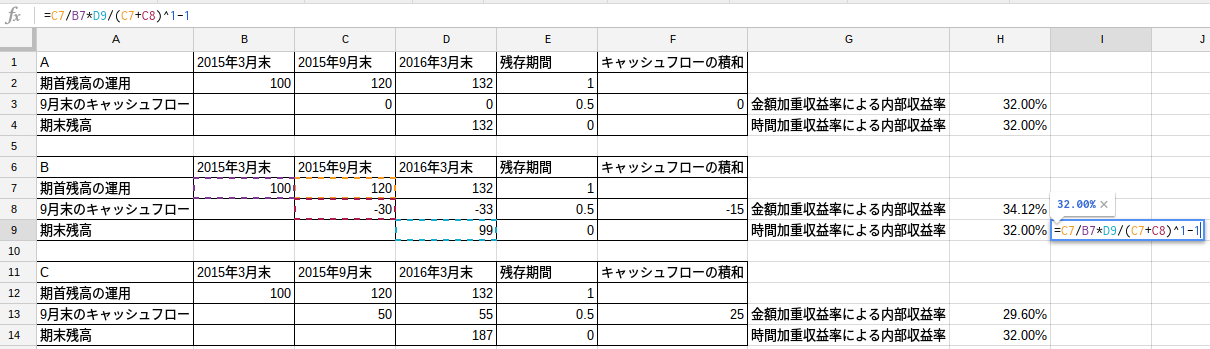

内部収益率を求める

先ほどの計算式を、googleスプレッドシートに入力し、ファンドA,B,Cの内部収益率を求めます。

今回は期間tが1年となるため、1/t=1となります。

それぞれの時間加重収益率を求めたところ、32%のリターンとなり、ファンドマネジャーの能力が正しく評価されたことが分かりました。

今回も、googleスプレッドシートで計算式を閲覧できるようにしときます。

googleスプレッドシート:時間加重収益率

友人と運用成績を比較するときなどがあれば、時間加重収益率を用いて比較しましょう。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com