サブプライムのような契約内容

前回は主契約となる生命保険部分について整理しましたが、今回は医療保険について見ていきたいと思います。

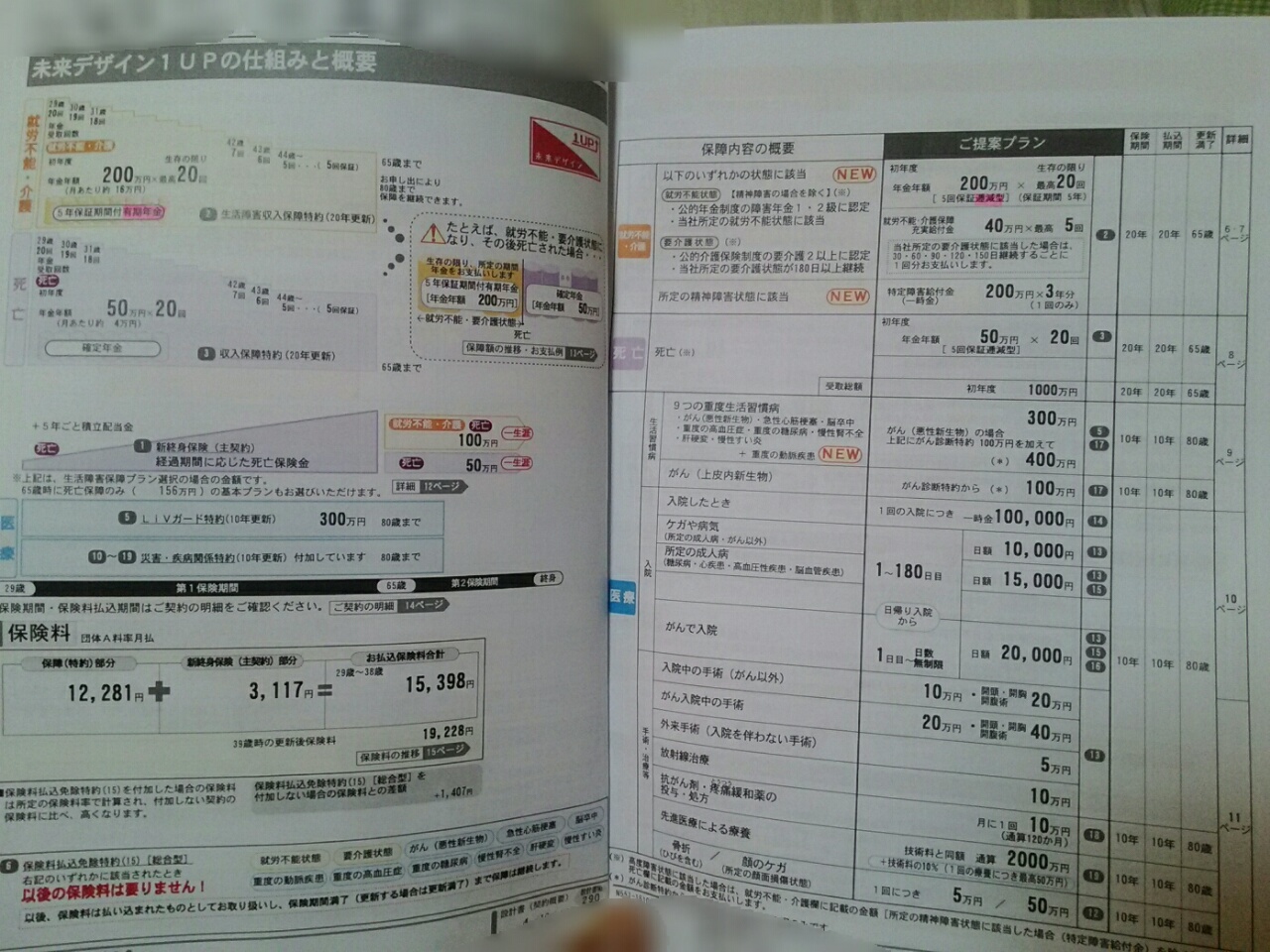

保険屋のおばちゃんに提案してもらった設計書では、左中央にある緑色の長方形が、医療保険にあたります。

より詳細な保険内容はこちら。

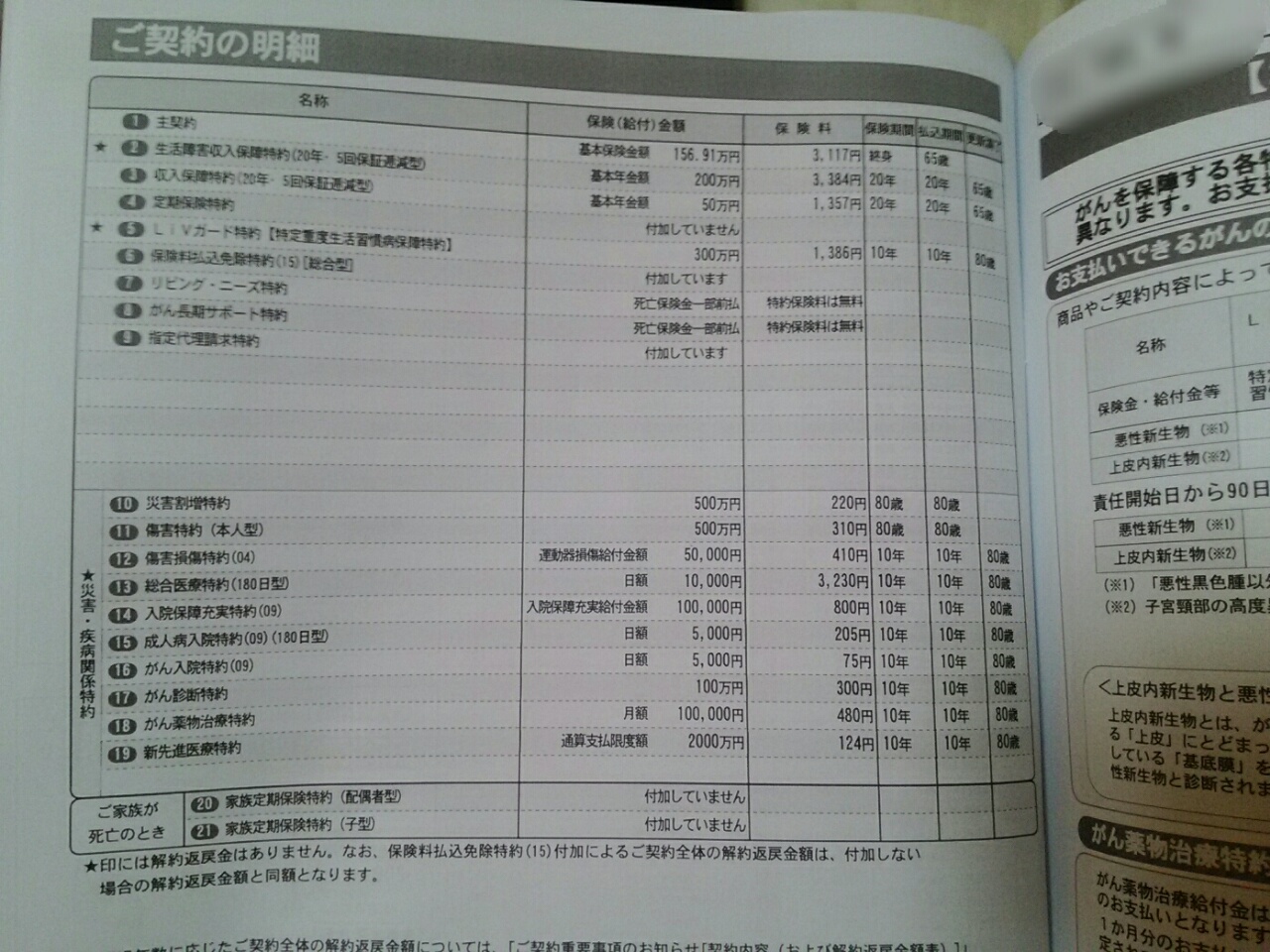

医療保険としては上記5~19項目が該当します。

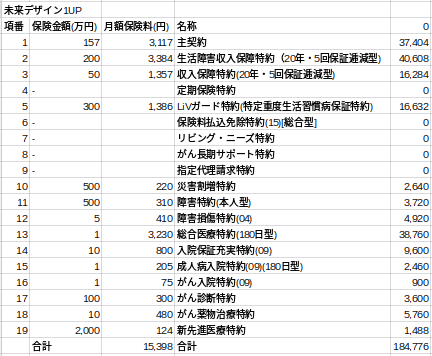

「総計15,398円/月か〜、ちょっと高いけど払えなくもないよな」と思っていたのですが、上記表をみて、医療保険期間がほとんど10年となっていることに気付きました。

さすがに保険期間が10年しかないとなると、10年更新毎に医療保障特約コストが急騰するのでは・・。

何せ16ページにも渡る保険設計書のため読むのも億劫になるのですが、いろいろページを読み漁った結果、最終ページ付近に懸念していた「保険料の推移」という項目がひっそり書かれていました。

保険特約ごとの値上がり幅は分かりませんが、総額でみても、やはり10年毎に保険料が上がっていることが分かりました。

20年後には保険料2倍って・・!

正直、保険設計書は当初10年間だけの保険料月額しか通常目に入らないと思いますし(契約時に説明するのでしょうが)、まるで当初数年だけ低金利となるサブプライムローンを販売されたような感覚でした。

保証内容とコストを整理する

とりあえず保険屋のおばちゃんに提案された資料を元に、googleスプレッドシートで整理してみたものが、上記表です。

一番右側が、保険項目別の年間保険料(円)となり、当初10年間は毎年この保険料を支払うことになります。

例えば項番5のLiVガード特約(特定重度生活習慣病保証特約)では、年間16,632円の保険料を支払うことで、生活習慣病になった際300万円の保険金を受け取ることができます。

今後10年間で抱えるリスクとは?

さて、保険を選ぶ上で重要なのは、保険に加入することでどんなリスクに備えられているか把握しておくことだと思います。

とりあえず保険に入っておけば安心、という考えでは、発生リスクに見合わないムダな保険料を払い続けてしまうからです。

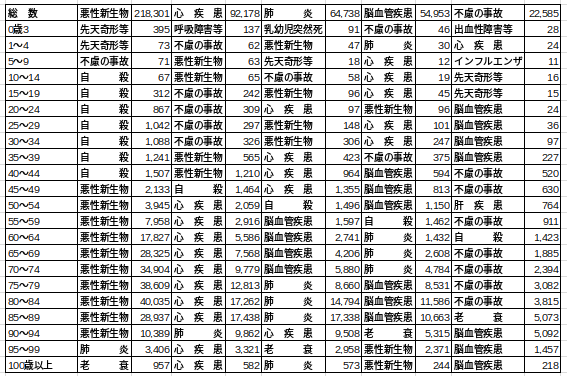

下記表は、厚生労働省の人口動態統計(H26)から抜粋した、年齢階級別の死因トップ5となります。

また前回も記事でも紹介した、人口動態統計(H26)から作った年齢別死亡率は、下記グラフとなっていることが分かりました。

上記表からも分かる通り、健康リスクを考える上では、45歳から急増する悪性新生物(ガン)や心疾患が発生する傾向があり、発生時に生活に大きな支障が出ないよう、保険を使いリスクヘッジしていくべきだと思います。

逆に20代、30代の死因トップは自殺であり、ポジティブマインドだけで大きく死亡リスクを減らすことができます。

再提案してもらうことにしました

今回提案してもらった内容では自分に合わないと思い、先日保険屋のおばちゃんとあった際、保険内容を見直して再提案して欲しいと伝えました。

「39歳(10年更新)までの保険料を安く抑えることが出来るから」という理由で提案したとのことでしたが、やはり自分が備えたいリスクは、45歳からの健康リスクです。

次回は再提案してもらった内容を元に、どのくらい保険料が変わるのか比べながら、分析していきたいと思います。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com