ジュニアNISA口座開設しました

1歳の息子の将来を考え、2020年8月にジュニアNISA口座を開設しました。

超初心者の方の為に、ジュニアNISAとは何ぞや?を簡単に説明すると、「子ども名義で株などに投資して利益が出ても、税金が掛からない制度」です。

結論から言うと、

- 12歳以下くらいのお子さんがいる

- 将来の教育費に備えたいと思っている

- 多少リスクをとってもいい

というご家庭なら、ジュニアNISAめっちゃオススメです。

- 無理なく教育費を貯められる

- 時間を味方につけられる

- 2024年以降いつでも非課税売却できる

というメリットがあるからです。

以下ではそのメリットについて解説していきますが、2点注意しておくべき点があります。

一つは2023年にジュニアNISAが廃止になること。

もう一つはジュニアNISAの口座開設は1ヶ月ちょっと掛かることです。

こちらも最後の方で説明しますね。

それではなぜジュニアNISAがオススメしたいのかについて解説していきます。

将来必要な教育費

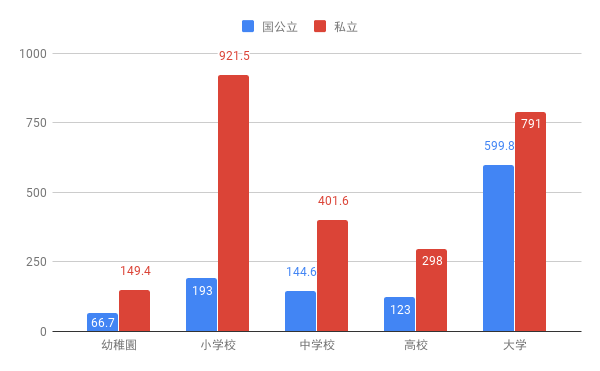

文部科学省/日本学生支援機構のデータによると、幼稚園〜大学の教育費費用はそれぞれ下記グラフのようになっていました。

(文部科学省「平成26年度子供の学習費調査」、日本学生支援機構「平成26年度学生生活調査」を元に作成)

これをタイプ別で集計すると、

- 幼稚園〜大学全て国公立:1,127万円

- 幼稚園〜大学全て私立:2,561万円

- 幼稚園〜中学を公立、高校〜大学を私立(モデルプラン):1,493万円

となりました。(下記グラフ参照)

モデルプランの資金1,493万円を大学入学までの18年間で貯めようとした場合、年間80万円ちょっと貯めていく必要があります。

月々でいうと、7万円ですね。

莫大と思っていた教育費も、フルタイム共働きの我が家からすれば、結構現実的な数字になっています。

ちなみにkazu家では、

- 夫婦とも保険なし(国民健康保険のみ)

- もちろん学資保険なし

- 格安スマホ使用

- 車は売却、カーシェア移行

- 生涯賃貸派

- お互い毎月15万円を共同口座へ入金

といった運用になっています。

もしこの時点で月7万円も貯められないよ!って方は、

〈支出面〉

- 保険

- スマホ

- 車

- その他無駄な固定費

〈収入面〉

- 専業主婦(主夫)からパートへ

- 副業、事業所得の獲得

あたりの収入/支出の見直しが、そもそも必要かもしれません。

共同口座からは毎月7万円、年間84万円を子ども口座に振り分けていますが、そのうち80万円をジュニアNISAで米国株買う予定です。

これは個人・ご家庭のリスク許容度によりますし、投資判断は必ずご自身でお願いします。

ただ個人的には、教育費予算こそ時間を味方につけ、ある程度リスク性のある資産を持つべきと思っています。

以下でその理由を説明します。

時間を味方につけるメリット

史上最大規模の不景気といえば、世界史にも乗る1929年の世界恐慌ですよね。

世界恐慌の最高値でダウ平均株価を買っていたら、今いくらになっているでしょうか。

- 1929年10月のダウ平均最高値:358ドル

- 2020年8月執筆時点のダウ平均:27,433ドル

そうなんです。バブルに湧いた世界恐慌前の最高値で買ったとしても、70倍近くになっているんですね。

1929年から現在にいたるまで、様々なイノベーションが起きました。

飛行機が作られ、ロケットが飛び、コンピュータが普及し、インターネットが登場し、スマホが誕生しました。

今はクラウドの時代で、IoTが世の中を快適にし、AIが生産性を高め、宇宙旅行ができる時代に突入するわけです。

世界経済に悲観的なのであれば株はオススメしませんが、まだまだイノベーションが起こり、経済は発展し、株は長期的に上昇していくと思っています。

株の長期上昇トレンドが続くと思うなら、しばらく使う予定のない教育費予算でリスク資産を買うのは正しいと思いますし、売却益が非課税となるジュニアNISAを使わない手はありません。

ただそんな自分も、去年まではジュニアNISA使っていませんでした。

それは何故かというと、去年までは使い勝手が非常に悪かったのです。

制度廃止で使い勝手向上したジュニアNISA

冒頭書いたように、ジュニアNISAは2023年で制度廃止となります。

なぜかというと、

- 子どもが18歳になるまで原則払出不可(災害時除く)

- 18歳前に払い出す場合は課税対象

という点が非常に使い勝手が悪く、全く人気が無かったんですね。

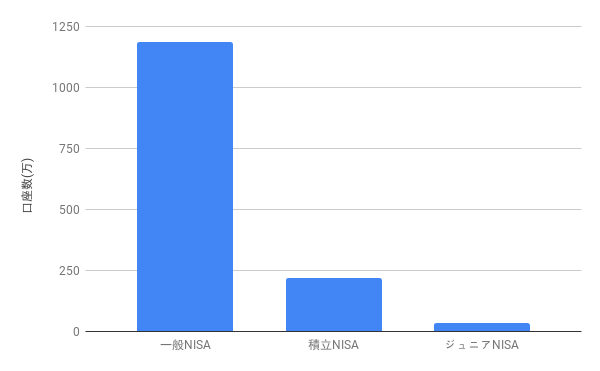

2020年3月末時点における口座開設数(一般、積立、ジュニアNISA)を調べたところ下記グラフのようになっており、ジュニアNISAの人気の無さが明らかです。

ただ制度廃止に伴い、

- 令和6年(2024年)以降の払い出しなら非課税

- 子どもが18歳になるまで保有もOK

となったことで、使い勝手が急激に高まりました。

(2)未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(ジュニアNISA)について、次の措置を講ずる。

① 未成年者口座開設可能期間は延長せずに終了することとし、その終了にあわせ、令和6年1月1日以後は、課税未成年者口座及び未成年者口座内の上場株式等及び金銭の全額について源泉徴収を行わずに払い出すことができることとする。

財務省「令和2年度税制改正の大綱」(令和元年12月20日閣議決定)

20歳以上向けの一般NISAは最大5年ですし、こちらは2023年以降ロールオーバーが出来なくなる話もあります。

それに比べるとジュニアNISAは、

- 最大18年間の長期投資もできる

- 売却タイミングも選べるようになる

ので、メリット絶大です。

税制改正大綱で廃止閣議決定してから、ジュニアNISA始める人急増してるんじゃないでしょうか。

例えば18年前にマイクロソフトの株を買っていたら、7.5倍になっているわけですよ。

もし80万円買っていたら、600万円になっている。

つまり、もし200万円買っていたら教育費が丸々出せる上、それが全額非課税になるって素晴らしい制度だと思います。

それだけ増えてると、人生の選択肢も増えそうですしね。

一方で、非課税投資を考えている子育て世代には万能にみえるジュニアNISAですが、オススメしない方/ご家庭もあります。

5年以内に売却ならNISA優位

過度にリスクを恐れるご家庭

まず一つ目は、損する可能性があるものに対して極端に不安を感じる方は、ジュニアNISA始めない方がいいです。

というか、そもそも投資しない方がいいですね。

ただ初めて投資する人が不安を抱えるのは当然なので、まずはNISAなど抜きでいいので、1万円だけインデックスファンド買ってみるのがいいと思います。

そうすれば「ああ、株のリスクってこんなものか。」とリスクに対して向き合えるようになると思います。

現金が100万円以下のご家庭

また、現金が100万円以下のご家庭も、投資はやるべきでないです。

ここは人によって水準分かれるところです。

半年〜2年分の生活ができる現金が必要という方もいますが、自分は100万円あれば、残りは投資してもいいかなと思っています。

仮に事故や病気になったとしても、国民健康保険の高額療養費制度おかげで、月15万円以上費用がかかる人はほぼいません。

100万円あれば、大概の不確実なリスクに対応できるんですね。

一方、100万円くらいは現金があってもジュニアNISAに回す資金がないというご家庭では、他に学資保険(外貨建含む)などやっているケースが多いです。

この場合、

- 年間リターンが0.1%しかない

- リスクに見合わないリターン

となっていることが多いので、新規積立は即辞めて、ジュニアNISAでインデックスファンド買った方が良いと自分は思います。

投資可能期間が5年以下と短いご家庭

最後に、投資期間が短いご家庭です。

例えばお子さんが13歳超えている、などですね。

18歳で必要になる大学用教育費を運用したいのに、投資期間が5年もないとあまりジュニアNISAのメリットが出ません。

それなら親名義でのNISAの方が

- 資金の払出しに制限がない

- 5年間の非課税期間あり

- 非課税投資額が120万円/年と大きい

- ジュニアNISAより口座開設手続きが早い

というメリットがあるので、NISAで投資した方が良いと思います。

(※年間120万円のNISA枠を使い切るご家庭を除く)

以上が、ジュニアNISA口座開設をオススメしない方/ご家庭の例でした。

それでは最後に、実際に口座開設して感じた、ジュニアNISAの注意点です。

【注意】ジュニアNISAは開設に時間掛かる

今回kazu家では、SBI証券でジュニアNISA口座を開設しました。

私の場合、自分の口座の住所変更/マイナンバー登録をしていなかったため、ジュニアNISA開設まで1ヶ月以上掛かりました。。

ただ親口座の住所変更がなくとも、マイナンバーカードがない状態の場合、申込み〜ジュニアNISA口座開設で20日くらい時間掛かりそうなので注意して下さい。

(マイナンバーカードがあれば、もっと早く口座開設できるようです。)

実際の口座開設日程は、以下のようになっていました。

(青字:ジュニアNISA手続き関連)

7/6:ジュニアNISA口座申込み

7/6:住所変更、マイナンバー登録書類請求

7/8:ジュニアNISA申込み書類が自宅に到着

7/8:住所変更、マイナンバー登録書類が自宅に到着

7/9:区役所でマイナンバー記載の住民票取得、返送

7/12:ジュニアNISA書類返送

7/14:SBI側で口座住所変更書類/マイナンバー登録書類の受取

7/15:住所変更の反映

7/23:証券総合口座開設完了

7/27:SBI証券に80万円入金(みずほダイレクト)

7/30:ジュニアNISA口座開設申込完了、税務署への手続き開始

8/6:税務署手続き完了、ジュニアNISA開設

8/10:米国株購入

ジュニアNISAは手続きが中々大変です。

またジュニアNISAで新規投資できるのは2020年〜2023年の4年だけですので、非課税枠をうまく活用したいと考えているのであれば、早めの口座開設手続きがおすすめです。

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com