家族でワンルーム投資の個別相談行ってきました

家族で新築ワンルームマンション投資の個別相談受けてきた。以下、所感。

・提案された案件全く魅力なし

・東京圏1K需要の高さは理解

・再開発エリアの分譲マンションの方が利益出そう

・目的が明確でないと人は行動しない

今後の生き方を鮮明にするきっかけになり、奥さん共々良い時間過ごせました。 pic.twitter.com/2JT77K4pEc— kazu (@25_500com) January 16, 2022

先日は妻子と一緒に、前々から気になっていた「新築ワンルームマンション投資」について、自宅近くのカフェで個別相談してきました。

お相手は、投資用マンション業界準王手のご担当者さん。

以前は都内の分譲マンショングレードの賃貸物件に住んでいたのですが、その物件の販売元が、今回のお打ち合わせ相手です。

賃貸物件というと、分譲マンションと比べると一般に設備グレードがかなり下ることが多いと思います。

投資家サイドからすれば利回りが期待できるよう、初期費用を抑えたいのは当然ですよね。

一方、グレードが高い設備や共用部のある物件の場合、専有面積比で家賃が相場より若干高くとも入居が付く上、空室率の低下が期待出来ます。

現に自分も、当時住んでいた物件は見つけ次第即決しましたし、退去後も客付け状況フォローしていたところ1週間で決まっていました。

(空室日数は2週間くらい)

管理も良い印象の会社で、しかも同グレードの投資用ワンルームマンションが主力事業と知り、問い合わせフォームから個別相談をお願いする流れで商談に繋がりました。

また今回は、営業を掛けられるポジションでしたので、お茶代もご馳走になりました。

本記事ではサラリーマンの不動産投資の王道であるワンルームマンション投資について、個別相談を通し学んだことや気付き点を紹介したいと思います。

ワンルームマンションのトレンド

需要面

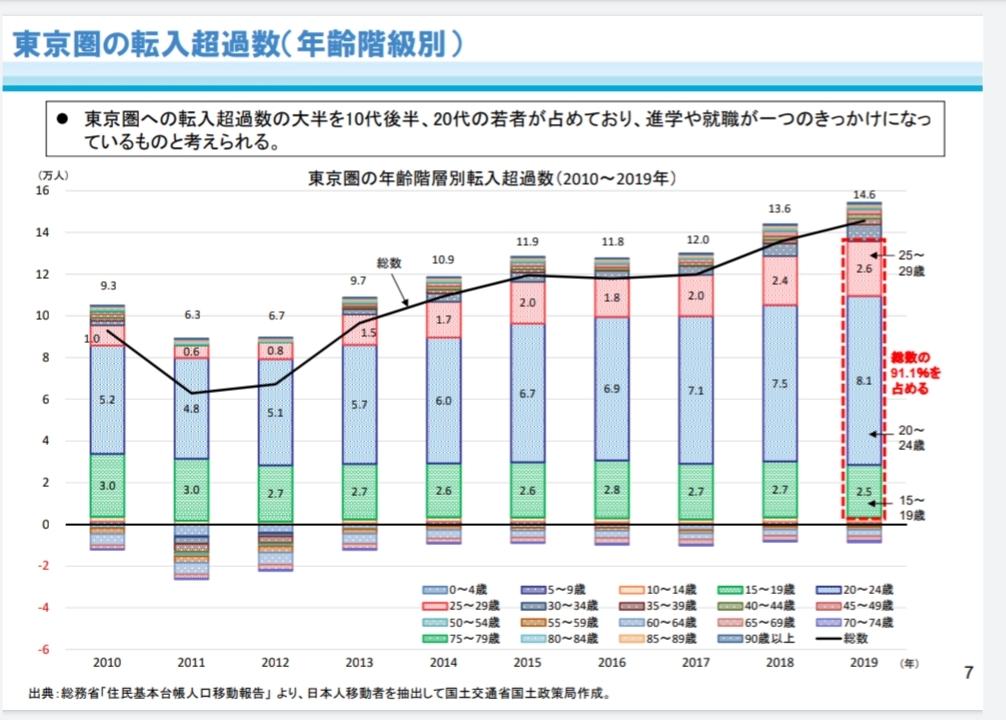

国土交通省の資料によると、コロナ以前は20歳代が中心となり、継続的な首都圏への人工流入が確認されていました。

大学入学・就職をきっかけに、東京に出てくるイメージですね。

この流れはコロナ発生により一時的に止まったものの、若年層の人工流入は再開するものと想定されています。

つまり2019年度ペースで考えれば、若年層が15万人ペースで増える=賃貸ワンルームマンション需要が増えることになります。

東京一極集中の是正方策について(国土交通省、2020/11/30)

供給面

一方供給面ですが、上記若年層が住むと想定されるワンルームマンションについて見てみると、住宅着工統計を元にした資料によれば、首都圏における30㎡未満住宅の供給戸数は毎年5000戸前後となっています。

需給バランス崩れ要因

以上から、ワンルーム需要は毎年15万部屋あるのに対し、供給は5000部屋しか行われていないのが実態のようです。

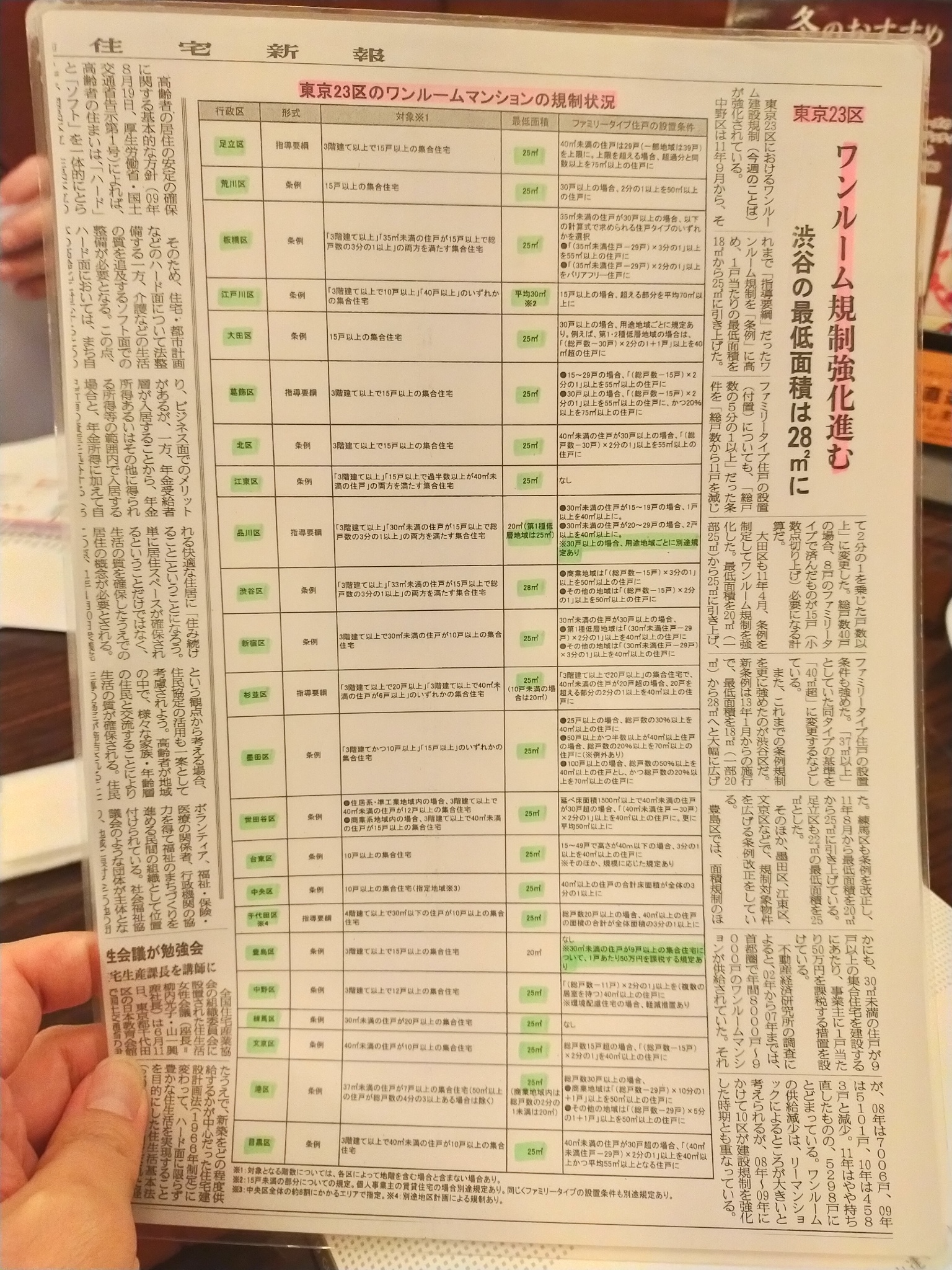

なぜここまで需給バランスが崩れているかというと、自治体が建築規制を掛けているからです。

自治体レベルからすれば、学生が大半となるワンルーム入居者は住民税が取れずコストでしかありません。

そのため、税収が見込めるファミリー層を自治区に取り込むために、ワンルームマンションとセットで2LDK,3LDKの部屋を作らなければ建築出来ない、といった規制が出来始めています。

今回話を伺うまで、ワンルームマンション投資が儲かるって昔の話でしょ?って勝手なイメージありましたが、打ち合わせ前半の30分でいかにワンルームマンションが魅力的な市場か、理解出来ました。

損益分岐点

そこで提案されたのが、以下の物件です。

東武東上線中板橋駅徒歩12分

専有面積:25.52㎡

物件価格:2610万円

アパートローン:2600万円

諸費用等:55万円

想定賃料:79,000円/月

変動金利:2.1%

固定資産税等:8万円/年

表面利回り(=賃料×12÷物件価格)は、3.6%です。

毎月の収支としては、

家賃収入+79,000円

ローン返済-87,468円

管理手数料等-4,895円

→▲13,363円/月の赤字。

10年間賃貸後に売却する場合の損益分岐点は、2370万円となるとのこと。

駅距離12分で、10年立っても、物件価格が10%下落したら損失・・。

うーん、魅力無い。笑

「生命保険の代わりとして」「年金の代わりとして」といったセールストークを頂くものの、自分も奥さんも国民健康保険しか入っていないくらいの保険嫌いのため、全く響きませんでした。

一方、定年近い方や保険好きの方、相続税対策で資産評価額圧縮したい方は、結構響くと思いました。

所感+住宅市場の相場観

kazu家としては買うメリットが分からなかったわけですが、理由は他の投資手段を知っていたからです。

例えばインデックスファンドなら年利5%くらいになりますし、不動産融資でレバレッジ掛けるなら、再開発エリアの新築マンション購入の方がリスク低くもキャピタルゲイン狙え、NPV上がると思います。

不動産はまだ知識少ないですが根本的に好きなので、知識習得+リノベーションで収益化するのも良いですよね。

また日本もインフレによる金利上昇リスクが考えられる中、損益分岐点が高い今回の物件は見送るべきと判断しました。

金利上昇となれば借入可能総額も減り、融資枠が伸びないことによる不動産相場下落も考えられ、売却時に家賃収入を上回る損失となる可能性が高いと思います。

担当者さんにも「インフレくれば物件価格も上がりますよ!」とも言われましたが、インフレ狙いなら駅遠物件より駅近再開発物件の方が値上がりしやすいと考えている旨を伝え、今回はお断りさせて頂きました。

今回ご縁が無かったわけですが、もし条件が良いと判断出来る物件だったとしても、その場では意思決定出来なかったとも思いました。なぜなら「興味本位に近い状態での打ち合わせに臨んでおり、何のために不動産購入するか夫婦互いに共通認識が無く、リスクを取って購入決断するマインドになっていなかった」からです。

購入決断に必要なこと

ありたい姿を具体化する

kazu家ではGoogleスプレッドシートを使い、自分たちが死ぬまでの年表を夫婦で共有しています。

(死ぬ時期を★(お星さま)でマークしています。笑)

そこには大なり小なり「人生でやりたいこと」をお互い記入しており、書くと実現していくのでなかなか良いんですよね。

- 子連れで新宿御苑に行く

- 自宅マンションを買う

- ひらまつに泊まる

とか。

健康で体力もある若いうちに、家族とどれだけ多くの経験と思い出作りができるかが、幸せに暮らすポイントとも考えています。

三重旅行の締めくくりは、ひらまつ賢島。アランミリアのウェルカムドリンクからウェルカムスイーツ、貸切風呂、夕食と、最高のおもてなしでした。伊勢海老は生きてる状態で食材紹介してもらい、子どもは腰引けてました。笑 1泊2食付きで13万円くらいするけど、また泊まりたい。 pic.twitter.com/HB35DKGoce

— kazu (@25_500com) January 10, 2022

やりたいことの予算を見積もる

ただ、やりたいことリストを書くだけでは見えていなかったのが、「お金のボトルネック」です。

子どもの教育費準備のように、やらなければいけないことは費用確認し対策(ジュニアNISA作るとか)していたものの、不急のやりたいことってちゃんと調べてなかったりするものなんですよね。

例えば

- 子どもが小学校入学前にマンション買い換える

- パリに住む

- シンガポールに住む

- オーロラクルーズする

- カリブ海クルーズする

- 子どもが中学卒業したらマンション買い換える

- ななつ星に乗る

- ガンツウに乗る

- リッツカールトンクルーズ乗る

といったこともやりたいことリストに書いていたものの、「まあ、できるでしょ!」くらいの感覚で、いくら掛かるのか見積もっていませんでした。

今回のワンルームマンション投資の話を伺ったことで、もちろん投資対象として魅力的でなかった点もありますが、“今もお金に困らず幸せな生活を送っている中で、なぜ投資リスクを負ってまで不動産を買うべきか?”が自分たちの中で腑に落ちていない点が、行動に繋がらなかった原因と思いました。

そのため、やりたいこと、実現したいことを書き出すだけでなく、さらに一歩踏み込んで

・やりたいことリストの予算を見積もる

→不足資金が見える化

→追加リスクを追う必要性を再確認

→不動産投資などを実行

→お金のボトルネック化を回避

というプロセスが重要と感じました。

もしご夫婦で、何か大きい決断をすべきと思っているのに出来ていないと感じたら、それはkazu家の不動産投資話と同様、未来のありたい姿を具体化出来ていないのかもしれません。

自分が作成した「やりたいこと年表」のサンプルを下記スプレッドシートに追加しましたので、参考にしてみて下さいね。(DieWithZeroシート)

最後までご覧頂きありがとうございました

このブログを書いているのはこんな人です。良かったらプロフィールをご覧くださいね。

会社員投資ブログは【こちら】

最新情報もSNSで配信中!

ブログ以外でも、

やっています。フォロー頂けると、最新情報やブログ非公開の話、オフ会情報などを受け取れます。

ありがとうございました。

最新情報をお届けします

Twitter でkazuをフォローしよう!

Follow @25_500com